Branchenzahlen

Konjunkturbericht Frühling 2022

Jasmin Schmid — 18.05.2022

Die grosse Herausforderung für die Textil- und Bekleidungsbranche ist derzeit der Anstieg der Preise, ausgelöst durch die COVID-19-Krise und verschärft durch den Krieg in der Ukraine. Das erste Quartal 2022 stellte sich für die Branche vor diesem Hintergrund als unerwartet konsolidierend heraus. Die Textil- und Bekleidungsunternehmen rechnen in den kommenden Wochen mit einer weiteren Zunahme des Preisdrucks. Die Aussichten für die Zeit bis zum Juli fallen hinsichtlich Nachfrage und Beschäftigung momentan noch glimpflich aus.

Die grosse Herausforderung für die Textil- und Bekleidungsbranche ist derzeit der Anstieg der Preise, ausgelöst durch die COVID-19-Krise und verschärft durch den Krieg in der Ukraine. Das erste Quartal 2022 stellte sich für die Branche vor diesem Hintergrund als unerwartet konsolidierend heraus. Die Textil- und Bekleidungsunternehmen rechnen in den kommenden Wochen mit einer weiteren Zunahme des Preisdrucks. Die Aussichten für die Zeit bis zum Juli fallen hinsichtlich Nachfrage und Beschäftigung momentan noch glimpflich aus.

Die Lage der Schweizer Textil- und Bekleidungsbranche

Zu Beginn des Jahres war der Genesungsprozess der Textil- und Bekleidungsbranche weit fortgeschritten, jedoch noch nicht ganz abgeschlossen. Die Frühlingsaussichten präsentierten sich insgesamt als solid. Die Branche freute sich auf ein krisenfreies Jahr, das die wegen COVID-19 durchgerüttelten Lieferketten und Preise wieder ins Gleichgewicht bringen sollte. Es kam anders. Mit der russischen Invasion in die Ukraine am 24. Februar 2022 stürzte Europa in die nächste Krise – allen voran in eine menschliche Tragödie.

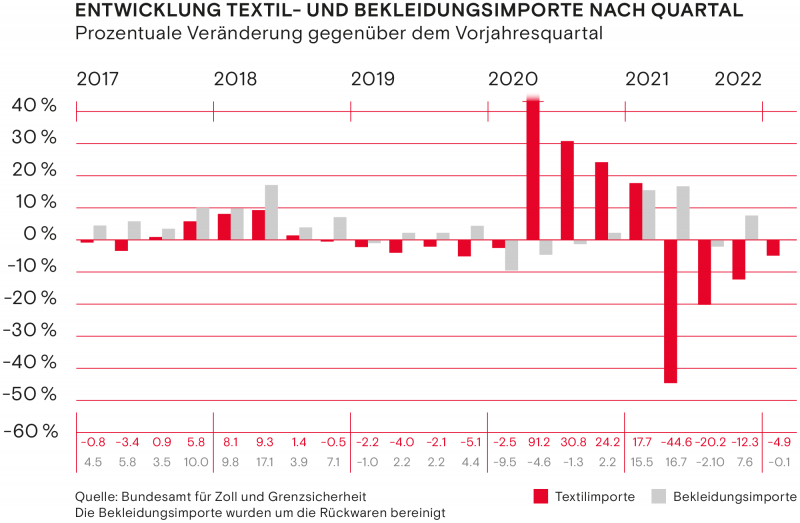

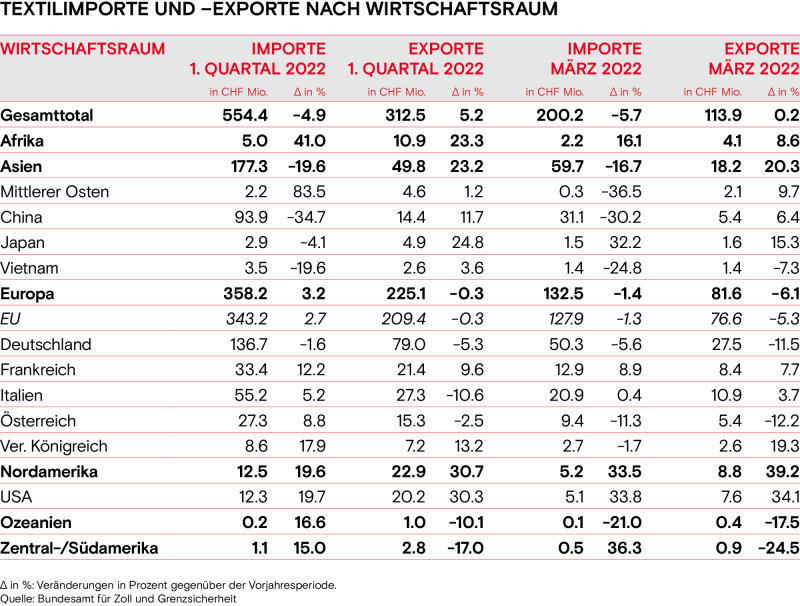

Auf den Zustand der Schweizer Textil- und Bekleidungsbranche insgesamt hatte der Ukraine-Krieg im ersten Quartal keinen direkten einschneidenden Einfluss. Die Schweizer Textil- und Bekleidungsexporte in die Ukraine und nach Russland haben sich im März zwar stark verringert. So sanken sie in Richtung Russland aufgrund der Sanktionen um 76 bzw. 44 Prozent. Jene in die Ukraine verringerten sich um 83 bzw. 93 Prozent. Gemessen an den Gesamtausfuhren der Schweiz im Textil- und Bekleidungsbereich nehmen diese beiden Märkte jedoch eine geringe Rolle ein.

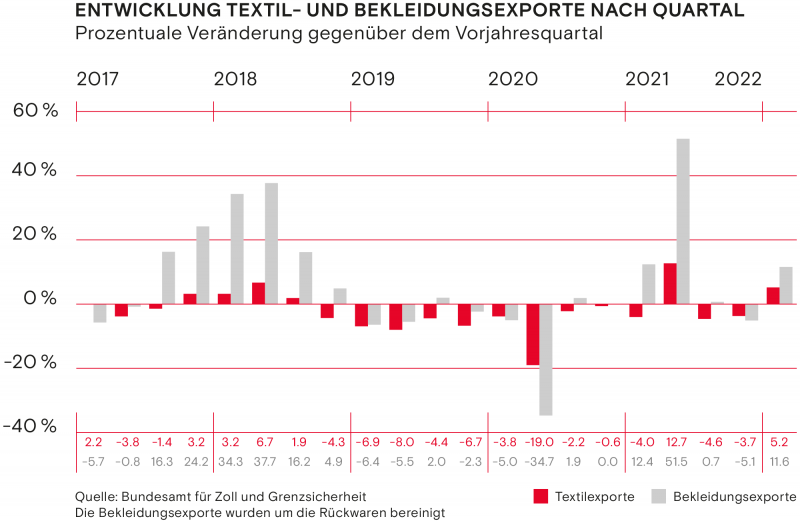

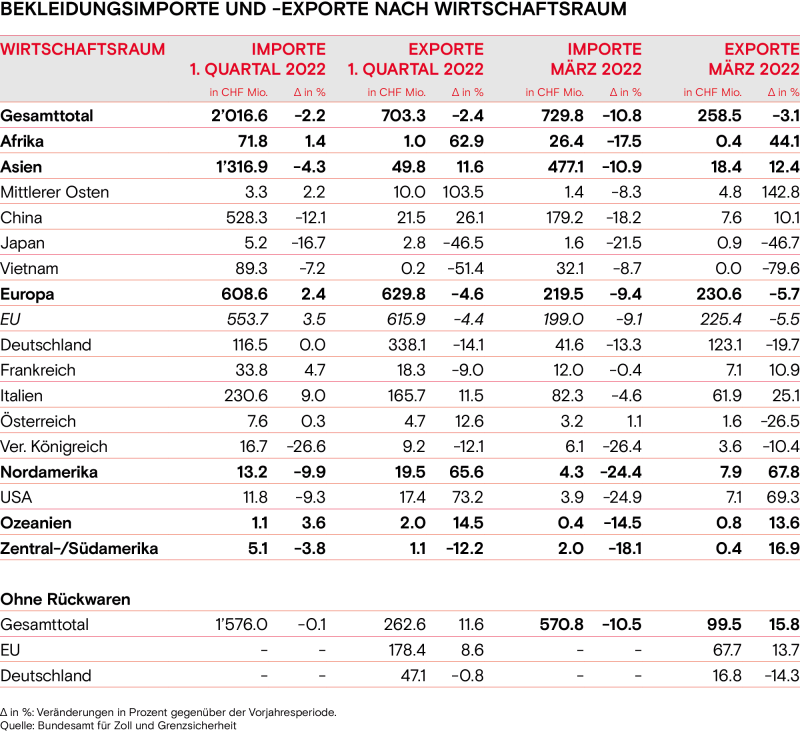

Die indirekten Effekte resultierend aus diesem Krieg beeinträchtigen die Branche aber sehr wohl. Bereits die COVID-19-Krise liess die Rohstoff-, Energie- und Transportpreise markant ansteigen. Mehr noch: Obwohl in der Schweiz politisch und medial von der Agenda verschwunden, ist sie noch immer nicht ausgestanden. Der Ende April verhängte strikte Lockdown in Schanghai entfachte neue Lieferprobleme und erhöhte die Transportkosten weiter. Der Krieg in der Ukraine akzentuiert diesen Preisdruck. Die Schweizer Textilausfuhren des ersten Quartals illustrieren die Problematik: Wertmässig verbuchten sie ein freundliches Plus von 5.2 Prozent, während sie mengenmässig einen Rückgang von 9.4 Prozent verzeichneten. Die wertmässig höheren Verkäufe sind also der massiven Preissteigerungen geschuldet und nicht einem Mehrverkauf. Im März stagnierten die Textilausfuhren wertmässig bei 0.2 Prozent sogar und gingen volumenmässig um beinahe 20 Prozent zurück. Insbesondere Deutschland zog die Textilausfuhren nach unten, während China und vor allem die USA stark zulegen konnten. Den Bekleidungsausfuhren geht die Rechnung Ende des ersten Quartals noch auf: Sowohl wert- wie auch mengenmässig erreichten sie ein Plus knapp über elf Prozent. Die EU trug hier positiv zum Wachstum bei.

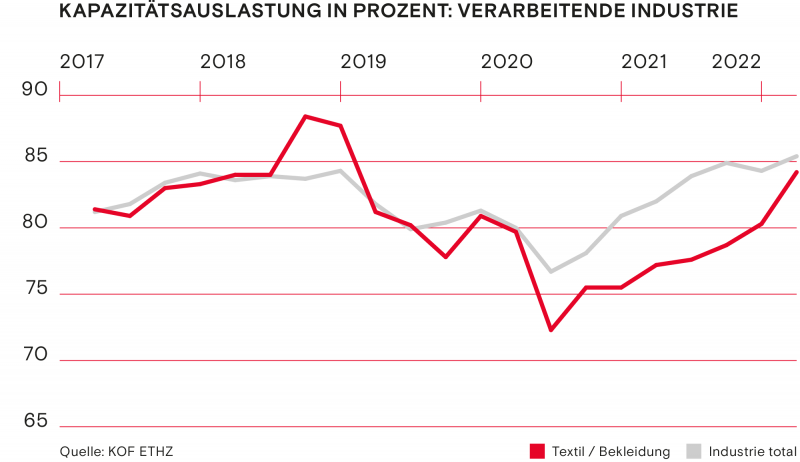

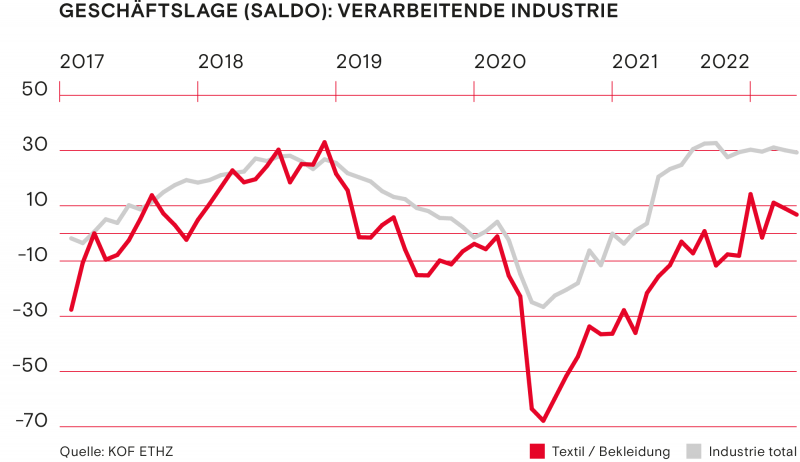

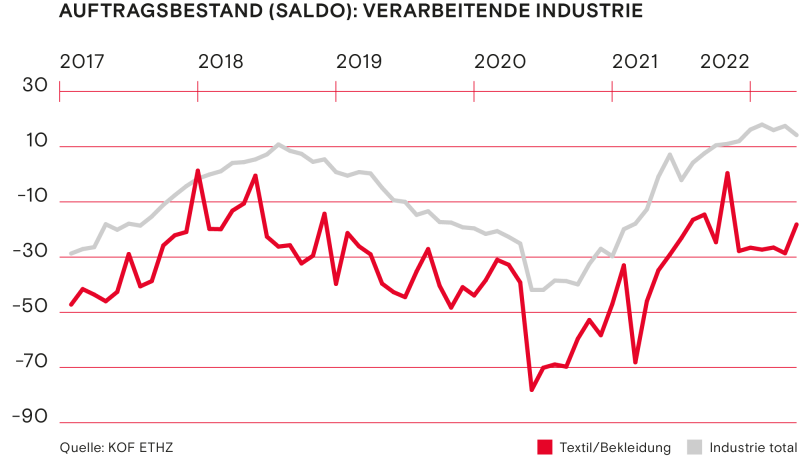

Mit Blick auf die KOF-Indikatoren (April-Umfrage) lässt sich festhalten, dass sich das erste Quartal 2022 für die Branche als insgesamt konsolidierend herausstellte und der erste Schritt in den Frühling gelang. Die Bewertung der allgemeinen Geschäftslage der verarbeitenden Textil- und Bekleidungsunternehmen schaffte es nach dem kleinen Abschwung im Januar wieder in den positiven Bereich. Dies bedeutet, dass der Anteil der befragten Unternehmen, die ihre Geschäftslage als gut beurteilten, im Vergleich zum Anteil derjenigen Unternehmen, die ihre Geschäftslage als schlecht beurteilten, nach wie vor überwiegt. Eine Verbesserung zeichnete sich auch für den Auftragsbestand ab. Der Vergleich mit der Schweizer Gesamtindustrie zeigt, dass bei beiden Indikatoren noch Steigerungspotenzial besteht.

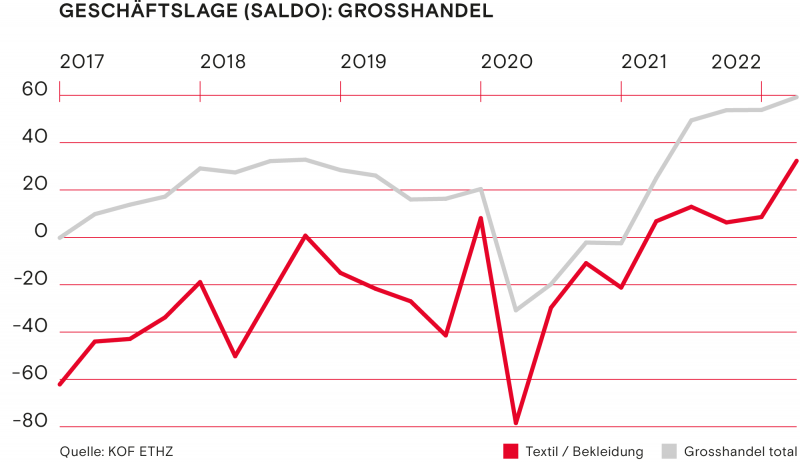

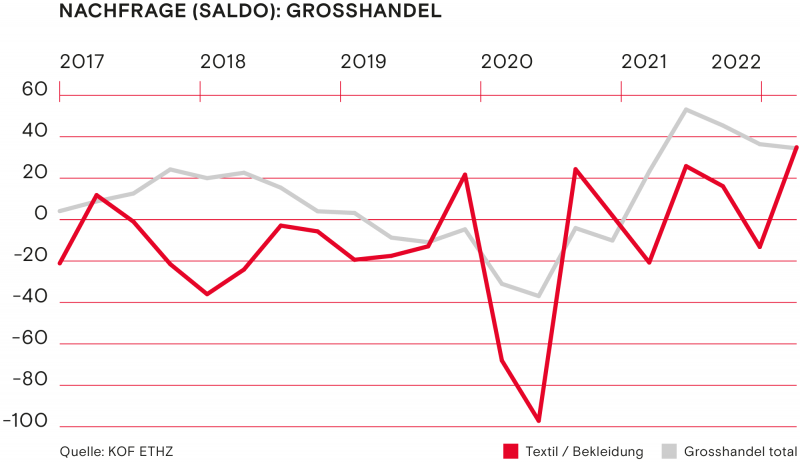

Die Kapazitätsauslastung machte einen kräftigen Schub nach oben und befindet sich nun fast gleichauf mit derjenigen der Schweizer Gesamtindustrie. Steil aufwärts ging es mit dem Grosshandel von Textilien und Bekleidung. Die allgemeine Geschäftslage vermochte das bereits solide Niveau zu Beginn des Jahres noch zu toppen. Ein überaus starker Anstieg verbuchte die Nachfrage nach Leistungen des Schweizer Textil- und Bekleidungsgrosshandels.

Konjunkturindikatoren

Die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche hat im ersten Quartal kräftig aufgeholt. Sie erreichte 84 Prozent und schloss damit beinahe gänzlich zu derjenigen der Gesamtindustrie auf.

Gegenüber der Januarbewertung stuften die verarbeitenden Textil- und Bekleidungsunternehmen ihre allgemeine Lage im April als spürbar erfreulicher ein. Gegenüber März revidierten sie ihre Bewertung hingegen geringfügig nach unten. Die Schweizer Gesamtindustrie hält sich wacker auf Rekordniveau.

Der Auftragsbestand der verarbeitenden Textil- und Bekleidungsunternehmen verbesserte sich. Derweil ist er noch ausbaufähig. Im April stellen acht Prozent der verarbeitenden Textil- und Bekleidungsunternehmen einen grossen, 66 Prozent einen normalen und 26 Prozent einen zu kleinen Auftragsbestand fest.

Die Unternehmen des Textil- und Bekleidungsgrosshandels hoben die Bewertung ihrer Geschäftslage im April stark an. 36 Prozent der Unternehmen bewerteten ihre Geschäftslage als gut, 61 Prozent als befriedigend und lediglich drei Prozent als schlecht.

Für das erste Quartal berichteten 46 Prozent der befragten Textil- und Bekleidungsunternehmen von einer gestiegenen, 23 Prozent von einer gesunkenen und 31 Prozent von einer gleichbleibenden Nachfrage nach ihren Leistungen. Damit hat sich die Nachfrage dynamisch entwickelt und schliesst zu derjenigen des Schweizer Gesamtgrosshandels auf.

Mit der Geschäftslage wird der konjunkturelle Gesamtzustand des Unternehmens dargestellt. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleich geblieben, gesunken.»

Ausgewiesen wird für die vier Indikatoren der saisonbereinigte Saldo aus positiven und negativen Antworten. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Aussenhandel

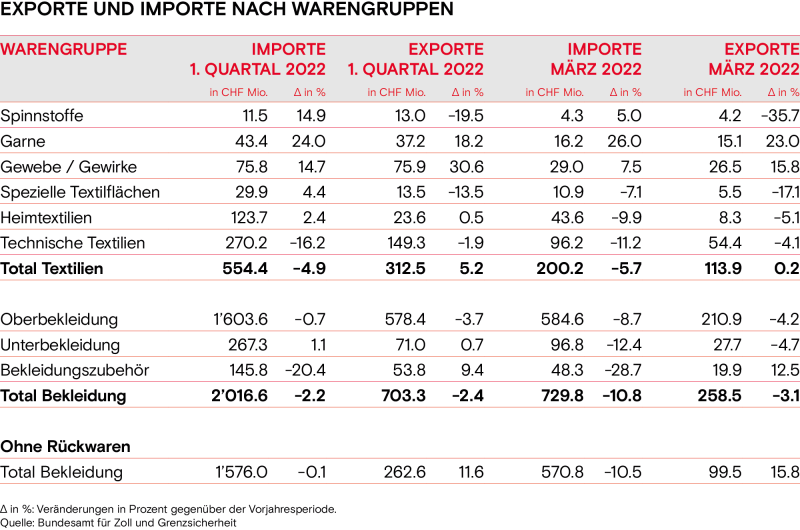

Im 1. Quartal 2022 wurden Textilien im Wert von 313 Millionen Franken exportiert. Dies entspricht gegenüber dem Vorjahresquartal einem Plus von 5.2 Prozent. Die Bekleidungsexporte verzeichnen ein Minus von 2.4 Prozent und belaufen sich auf 703 Millionen Franken. Bereinigt um die Rückwaren sind die Bekleidungsexporte um 11.6 Prozent gestiegen und liegen bei 263 Millionen Franken.

Im 1. Quartal 2022 wurden Textilien im Wert von 554 Millionen Franken importiert. Dies entspricht gegenüber dem Vorjahresquartal einem Minus von 4.9 Prozent. Die Bekleidungsimporte verzeichnen ein Minus von 2.2 Prozent und belaufen sich auf 2.02 Milliarden Franken. Bereinigt um die Rückwaren sind die Bekleidungsimporte um minus 0.1 Prozent gesunken und liegen bei 1.58 Milliarden Franken.

Ausblick und Erwartungen

Trotz der schwierigen Umstände gelang der Textil- und Bekleidungsbranche der Start in den Frühling. Die Frage stellt sich, ob sie darauf aufbauen kann. Aus den Daten der KOF-Umfragen datierend vom April geht sehr deutlich hervor, dass der Preisdruck weiter zunehmen wird. Die von der KOF befragten verarbeitenden Textil- und Bekleidungsunternehmen rechnen mit weiter ansteigenden Verkaufspreisen. Der Indikator bricht den bedenklichen Rekord aufs Neue. Für die Monate Mai bis Juli rechnen 49 Prozent der Unternehmen mit einer weiteren Steigerung der Verkaufspreise. Keines geht von abnehmenden Verkaufspreisen aus. Haben die befragten Unternehmen des Textil- und Bekleidungsgrosshandels im Januar ihre Erwartungen bezüglich der Verkaufspreise gesenkt, revidierten sie ihre Einschätzung nun wieder eindeutig nach oben. 71 Prozent der Unternehmen rechnen dabei mit steigenden und 25 Prozent mit gleichbleibenden Verkaufspreisen. Rund vier Prozent erwarten (oder vielleicht eher hoffen) auf sinkende Verkaufspreise.

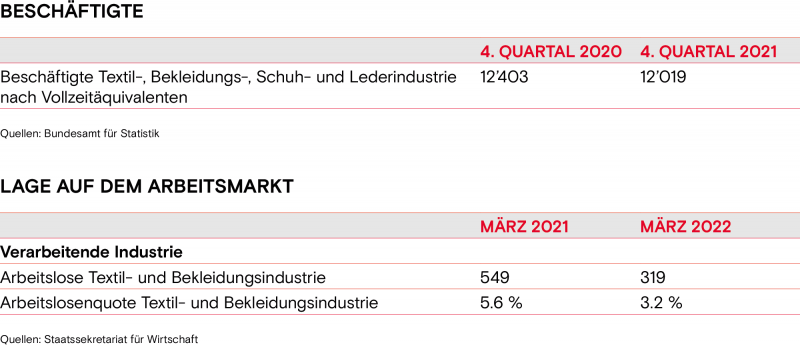

Trotz dieser inflationären Aussichten soll es nach den Textil- und Bekleidungsunternehmen (zumindest) in den nächsten drei Monaten nicht zu einer negativen Auswirkung auf den Arbeitsmarkt kommen. Die Beschäftigungsaussichten sind gegenüber dem Jahresbeginn entweder stabil geblieben wie im textilen Grosshandel oder haben sich sogar verbessert wie in der verarbeitenden Textil- und Bekleidungsbranche. Bei Letzterer gehen zwei Prozent von einer steigenden und 20 Prozent von einer sinkenden Beschäftigung aus. Die grosse Mehrheit von 78 Prozent rechnet nicht mit einer Veränderung. Noch grössere Einigkeit herrscht im Textil- und Bekleidungsgrosshandel: 99 Prozent der Unternehmen rechnen mit gleichbleibenden Beschäftigungszahlen und lediglich ein Prozent geht von einer Abnahme aus.

Im Vergleich zum Jahresbeginn hat sich die Zuversicht der verarbeitenden Textil- und Bekleidungsbranche hinsichtlich der Bestellungen verringert. Besonders im März kam es zu einem starken Abfall der Bestellungserwartungen. Dieser Abschwung ist klar dem Ukraine-Krieg zuzuordnen. Die russische Aggression löste grosse Besorgnis und Ungewissheit aus. Im April verbesserten sich die Aussichten etwas, blieben aber im negativen Bereich. Der unerwartet starke Widerstand der Ukraine trug wahrscheinlich etwas dazu bei. Für die Monate Mai bis Juli rechnen zehn Prozent der befragten Unternehmen des verarbeitenden Textil- und Bekleidungssektors mit steigenden, 34 Prozent mit sinkenden und 56 Prozent mit gleichbleibenden Bestellungen. Hinsichtlich der Exportentwicklung blieben die Erwartungen auf einem ähnlichen Niveau wie zu Beginn des Jahres und bleiben im positiven Bereich. Das Bild ist heterogener als für die übrigen Indikatoren: Fast ein Drittel der Unternehmen erwartet steigende, 24 Prozent abnehmende Exporte. 44 Prozent gehen von keiner Veränderung aus.

Die Unternehmen des Textil- und Bekleidungsgrosshandels passten die erwartete Nachfrage nach unten an. Die Nachfrageaussichten präsentieren sich hier dennoch im positiven Bereich: Gemäss 32 Prozent der Unternehmen soll sich die Nachfrage erhöhen. Fünf Prozent gehen von einer sinkenden und die grosse Mehrheit von 63 Prozent von einer gleichbleibenden Nachfrageentwicklung aus.

Die Indikatoren zu den Erwartungen zeigen damit ein durchzogenes Bild. In Relation zur gegenwärtigen angespannten und ungewissen Lage fallen sie derzeit noch glimpflich aus. Die Lage der Branche hängt von vielen Faktoren ab. Allen voran von der Entwicklung des Ukraine-Kriegs und allfälliger geldpolitischer Massnahmen der Zentralbanken, die sich angesichts der Inflation zunehmend aufdrängen.

Diskutieren Sie mit