Branchenzahlen

Konjunkturbericht Winter 2021 / 2022

Jasmin Schmid — 01.03.2022

Knappheit und hohe Preise dominierten die letzten Monate. Sowohl die Textil- wie auch die Bekleidungsexporte verbuchten im vierten Quartal negative Wachstumsraten. Zu Beginn des Jahres haben sich die KOF-Indikatoren für die Textil- und Bekleidungsbranche teilweise etwas verschlechtert, jedoch auf unkritischem Niveau. Von unserem Interviewpartner Clemens Fischer, Geschäftsführer der CORSA NOVA AG, erfahren wir, was ausschlaggebend war, um auf die pandemiebedingte veränderte Nachfrage der Kundschaft erfolgreich zu reagieren.

Knappheit und hohe Preise dominierten die letzten Monate. Sowohl die Textil- wie auch die Bekleidungsexporte verbuchten im vierten Quartal negative Wachstumsraten. Zu Beginn des Jahres haben sich die KOF-Indikatoren für die Textil- und Bekleidungsbranche teilweise etwas verschlechtert, jedoch auf unkritischem Niveau. Von unserem Interviewpartner Clemens Fischer, Geschäftsführer der CORSA NOVA AG, erfahren wir, was ausschlaggebend war, um auf die pandemiebedingte veränderte Nachfrage der Kundschaft erfolgreich zu reagieren.

Die Lage der Schweizer Textil- und Bekleidungsbranche

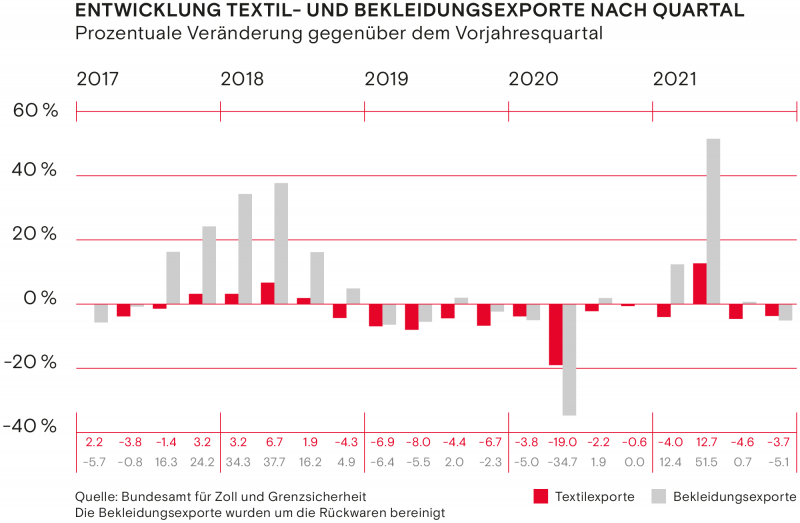

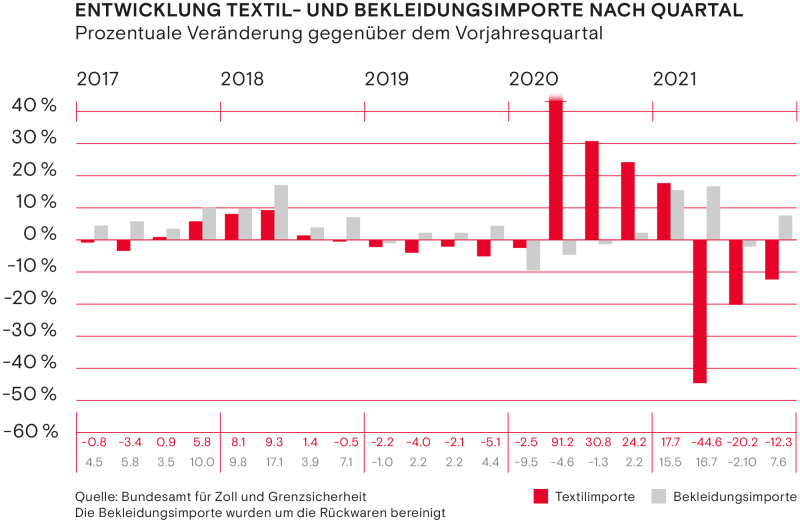

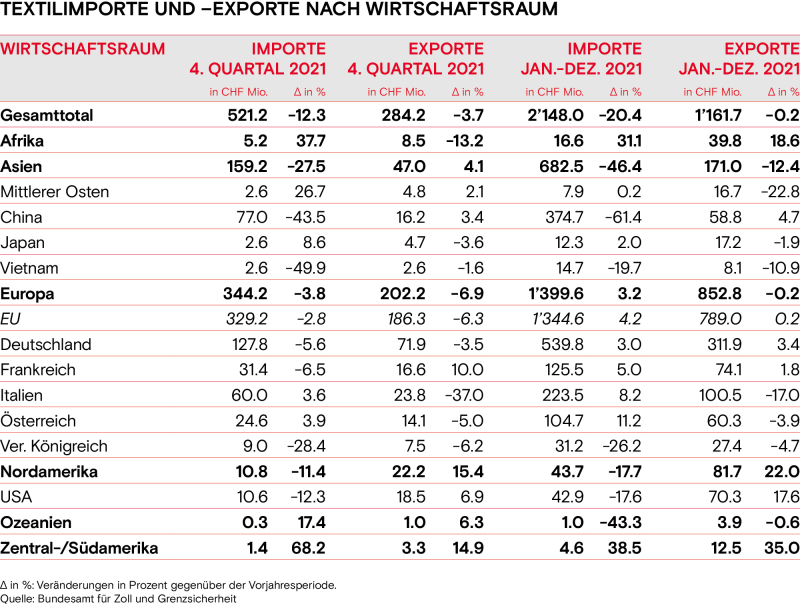

Der Genesungsprozess der Textil- und Bekleidungsbranche – folgend aus der COVID-19-Krise – ist weit fortgeschritten, aber noch nicht ganz abgeschlossen. Nicht so richtig in die Gänge kommen die Textilexporte. In den letzten zwei Jahren erreichten sie nur im zweiten Quartal 2021 eine positive Wachstumsrate. Im vierten Quartal 2021 verbuchten sie im Vergleich zum Vorjahresquartal ein Minus von 3.7 Prozent. Die Referenzperiode war damals allerdings stark gestützt durch hohe Exporte von Vliesen für Schutzmasken und Schutzmasken selbst. Diese Stütze fiel spätestens im vierten Quartal 2021 weg, weshalb der Rückgang etwas überschätzt wird. Dies ändert indessen nichts daran, dass die Textilexporte im Jahr 2021 das Vorkrisenniveau noch nicht erreichten. Sie liegen um sieben Prozentpunkte unter dem Niveau von 2019.

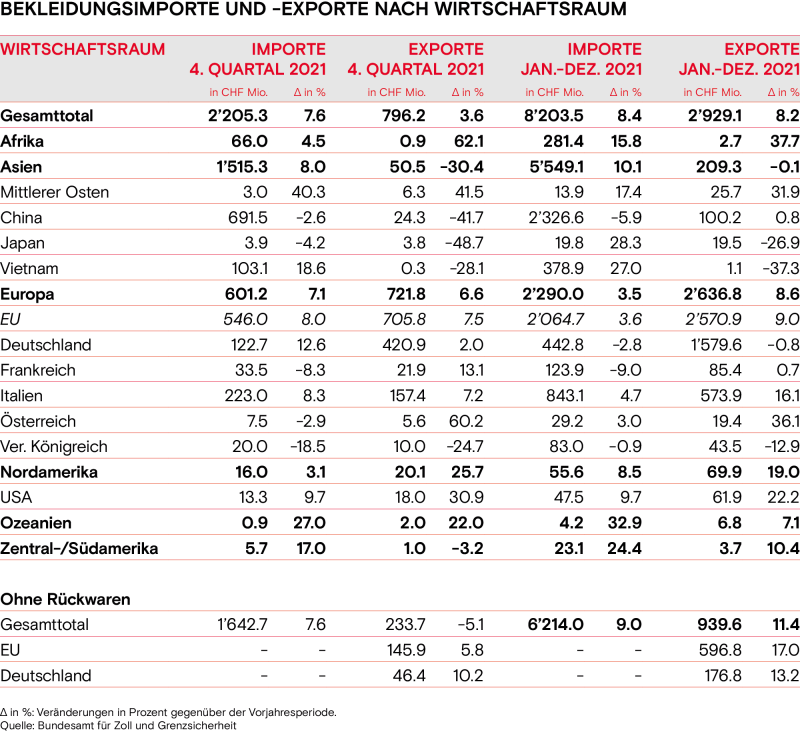

In trockenen Tüchern befinden sich dagegen die Bekleidungsexporte. Zwar verringerten auch sie sich im vierten Quartal des vergangenen Jahres, zuvor lagen sie aber während fünf Quartalen in Folge im Plus. Diese negative Wachstumsrate von 5.1 Prozent ist dabei hauptsächlich auf den Nachfrageeinbruch in der Höhe von 42 Prozent aus China, dem drittwichtigsten Exportmarkt für Schweizer Bekleidung, zurückzuführen. Die europäischen Märkte leisteten dagegen einen positiven Beitrag. Trotz des Rückschlags im vierten Quartal übertreffen die Bekleidungsexporte im Jahr 2021 insgesamt das Vorkrisenniveau um 0.8 Prozent.

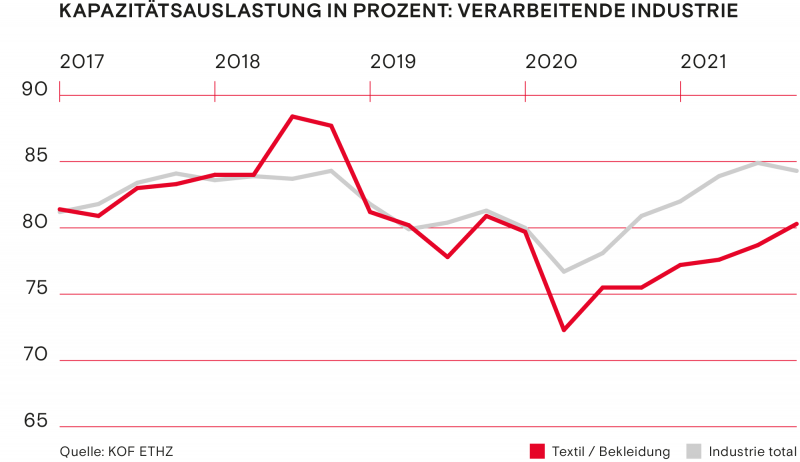

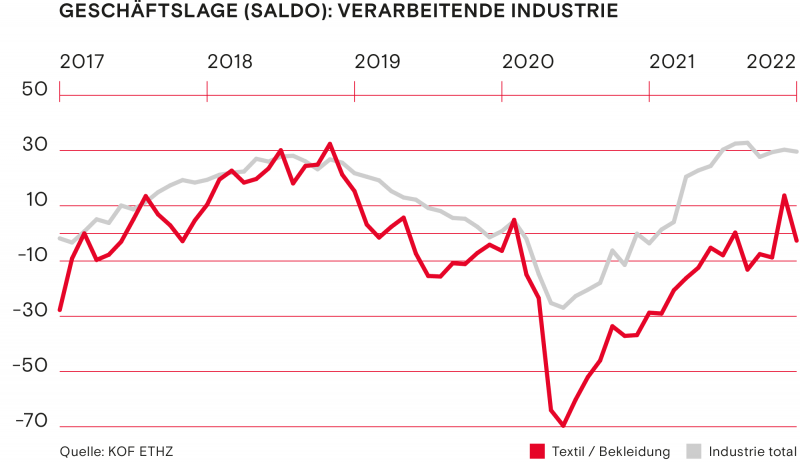

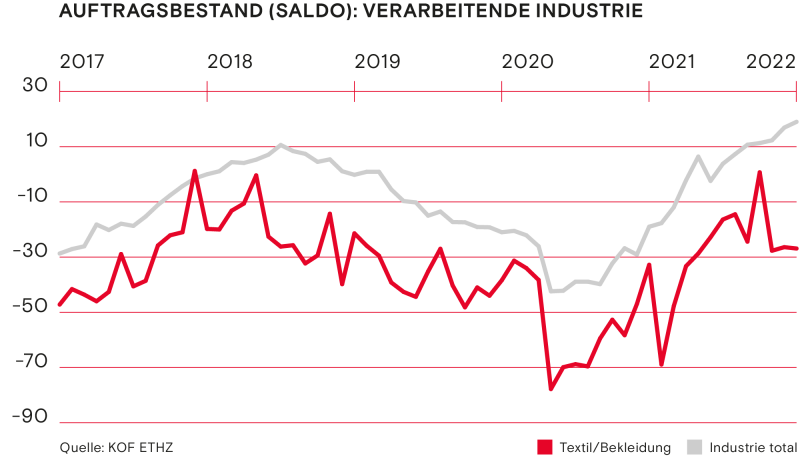

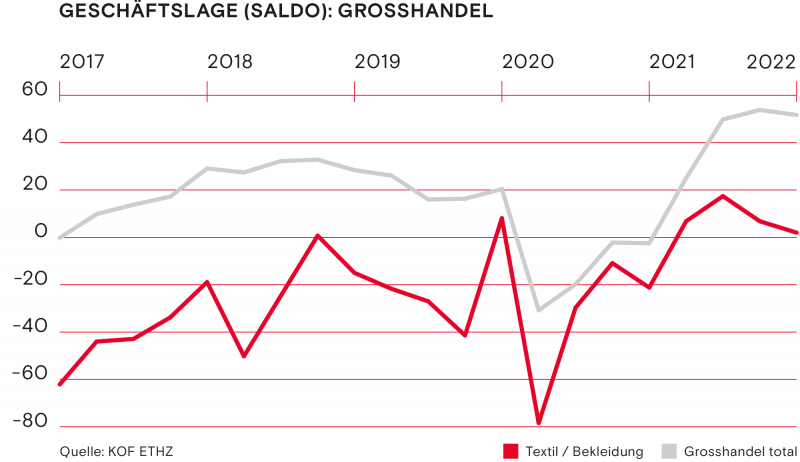

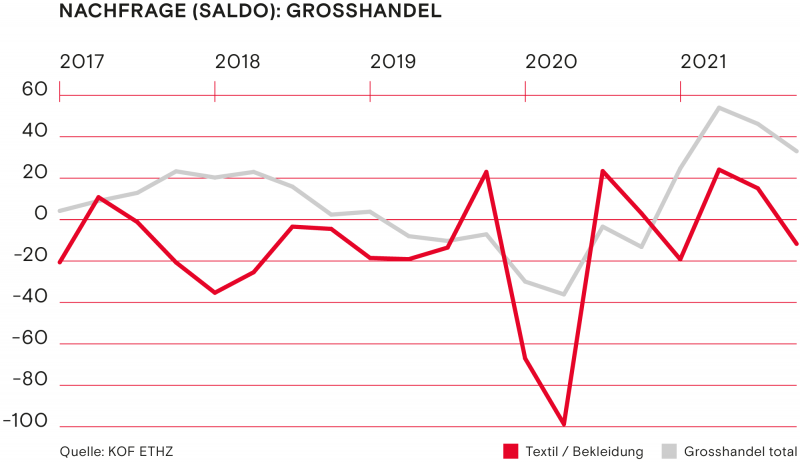

Ungeachtet der schwächelnden Exporte verbesserte sich die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsunternehmen in kleinen Schritten, aber dafür stetig nach oben. Sie knackte im vierten Quartal die 80-Prozent-Marke. Sehr erfreulich entwickelte sich auch die Geschäftslage des verarbeitenden Textil- und Bekleidungsgewerbes im Dezember 2021. Zum Jahresauftakt sank die Bewertung allerdings erneut in den negativen Bereich, was verglichen mit den Vorkrisenwerten grundsätzlich kein Anlass zur Sorge bereitet. Die Auftragslage erreichte zu Beginn des vierten Quartals einen Höhenflug, schwächte sich aber danach wieder auf das Herbstniveau ab. Auch hier ist diese tiefere Bewertung im historischen Vergleich für die verarbeitende Textil- und Bekleidungsbranche nicht ungewöhnlich. Die Unternehmen des Textil- und Bekleidungsgrosshandels revidierten im Januar zum zweiten Mal in Folge die Bewertung ihrer Geschäftslage nach unten. Die sinkende Bewertung der Geschäftslage geht einher mit der im vierten Quartal gesunkenen Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels. Trotz dieser Rückschläge befinden sich die KOF-Indikatoren auf einem unkritischen Niveau.

Was die Indikatoren – sowohl für das verarbeitende Textil- und Bekleidungsgewerbe wie auch für den Textil- und Bekleidungsgrosshandel – gemeinsam haben ist, dass sie im Vergleich zur Schweizer Gesamtindustrie bzw. zum Schweizer Gesamtgrosshandel stärker abfallen. Geschäfts- und Auftragslage der Gesamtindustrie bzw. Geschäftslage und Nachfrage des Gesamtgrosshandels befinden sich derzeit auf Rekordniveau, während sich die Indikatoren für die Textil- und Bekleidungsbranche jüngst etwas verschlechtert haben. Nebst den Textilexporten ist dies ein weiteres Zeichen, dass die Erholung der Textil- und Bekleidungsbranche noch nicht ganz abgeschlossen ist. In der Tat sind mit den Lieferengpässen und -verzögerungen sowie den hohen Transport- und Rohstoffpreisen Faktoren da, die die Textil- und Bekleidungsbranche in ihrem Wachstum hemmen.

Konjunkturindikatoren

Nach zäher Aufholjagd knackt die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche die 80-Prozent-Marke im vierten Quartal 2021. Diejenige der Schweizer Gesamtindustrie pendelte sich nach dem Rekordhoch im letzten Herbst auf dem Niveau von 2018 ein.

Ende Jahr bewerteten die verarbeitenden Textil- und Bekleidungsunternehmen die allgemeine Geschäftslage als sehr erfreulich. Für den Start ins 2022 drehte sich die Stimmung wieder etwas nach unten in den negativen Bereich. Die Bewertung der Schweizer Gesamtindustrie verbleibt auf sehr hohem Niveau.

Im Januar stellen neun Prozent der verarbeitenden Textil- und Bekleidungsunternehmen einen grossen, 55 Prozent einen normalen und 36 Prozent einen zu kleinen Auftragsbestand fest. Damit liegt die Auftragslage nach dem Höhenflug im Herbst 2021 wieder auf einem für die Branche gewöhnlichen Niveau. Ungewöhnlich hoch ist indessen der Abstand zur Schweizer Gesamtindustrie.

Die Unternehmen des Textil- und Bekleidungsgrosshandels revidierten ihre Geschäftslage zum Jahresauftakt leicht nach unten. Mit 97 Prozent taxiert die grosse Mehrheit ihre Geschäftslage als befriedigend. Der Schweizer Gesamtgrosshandel hält sich auf äusserst hohem Niveau mit 57 Prozent der Grosshandelsunternehmen, die ihre Lage als gut bewerten.

Im vierten Quartal 2021 lässt die Nachfrage im Grosshandel erneut nach. Die Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels fällt dabei etwas steiler ab als für den Gesamtgrosshandel. Bei 14 Prozent der Textil- und Bekleidungsgrosshandelsunternehmen ist die Nachfrage gestiegen, bei 24 Prozent gesunken und bei 62 Prozent blieb sie unverändert.

Mit der Geschäftslage wird der konjunkturelle Gesamtzustand des Unternehmens dargestellt. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleich geblieben, gesunken.»

Ausgewiesen wird für die vier Indikatoren der saisonbereinigte Saldo aus positiven und negativen Antworten. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Aussenhandel

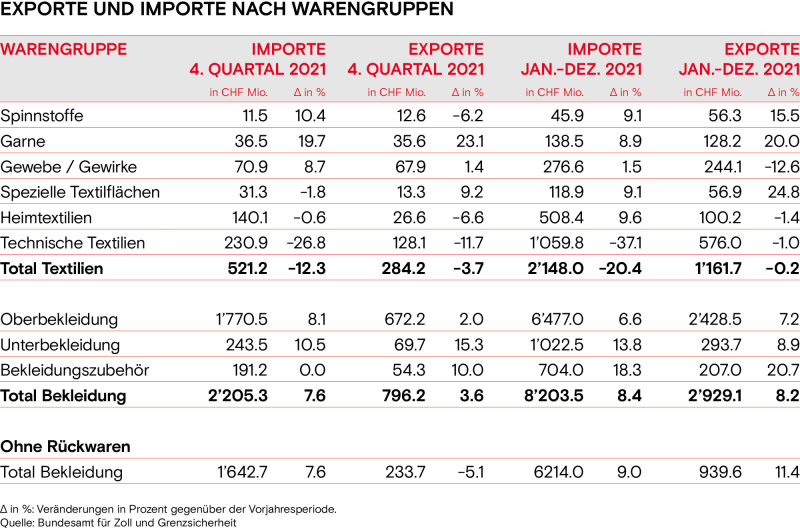

Im 4. Quartal 2021 wurden Textilien im Wert von 284 Millionen Franken exportiert. Dies entspricht gegenüber dem Vorjahresquartal einem Minus von 3.7 Prozent. Die Bekleidungsexporte verzeichnen ein Plus von 3.6 Prozent und belaufen sich auf 796 Millionen Franken. Bereinigt um die Rückwaren sind die Bekleidungsexporte um 5.1 Prozent gesunken und liegen bei 234 Millionen Franken.

Im 4. Quartal 2021 wurden Textilien im Wert von 521 Millionen Franken importiert. Dies entspricht gegenüber dem Vorjahresquartal einem Minus von 12.3 Prozent. Die Bekleidungsimporte verzeichnen ein Plus von 7.6 Prozent und belaufen sich auf 2.21 Milliarden Franken. Bereinigt um die Rückwaren sind die Bekleidungsimporte um 7.6 Prozent gestiegen und liegen bei 1.64 Milliarden Franken.

Ausblick und Erwartungen

Die nachstehend erläuterten KOF-Umfrageresultate zu den Erwartungen der Schweizer Textil- und Bekleidungsbranche wurden zeitlich vor der russischen Invasion in die Ukraine erhoben.

Kommen die Exporte nach dem dürftigen vierten Quartal wieder in Schwung? Die verarbeitenden Textil- und Bekleidungsunternehmen zeigen sich in der KOF-Januarumfrage für die Monate Februar bis April doch wieder optimistischer als für die vergangenen drei Monate. Zwölf Prozent der befragten Unternehmen gehen von steigenden, fünf Prozent von rückläufigen und die grosse Mehrheit von 83 Prozent von gleichbleibenden Exporten aus. Um grosse Zuversicht handelt es sich nicht, aber die Signale sind positiv zu bewerten. Die Erwartungen der verarbeitenden Textil- und Bekleidungsbranche bezüglich der gesamten Bestellungen schwangen in der Septemberumfrage obenaus. Unter den gegenwärtigen Umständen rund um die Lieferengpässe lösten diese Perspektiven in der Branche teilweise auch Bedenken aus, dieses Nachfragewachstum nicht sättigen zu können. Inzwischen hat sich der Indikator für die künftige Bestellungsentwicklung normalisiert. Gemäss KOF-Januarumfrage rechnen 27 Prozent der Unternehmen mit zunehmenden, 17 Prozent mit sinkenden und 56 Prozent mit gleichbleibenden Bestellungen.

Nachdem sich die Erwartungen zur Nachfrageentwicklung im textilen Grosshandel seit Beginn des letzten Jahres stetig übertrafen, senkten die Textil- und Bekleidungsgrosshandelsunternehmen erstmalig ihre Prognosen in der Januarumfrage. Die Unternehmen zeigen sich insgesamt aber dennoch zuversichtlich. Für den Beginn des Frühlings erwarten 32 Prozent der Textil- und Bekleidungsunternehmen des Grosshandels eine zunehmende, vier Prozent eine abnehmende und 64 Prozent eine gleichbleibende Nachfrage. So deuten die Zeichen auch im textilen Grosshandel auf eine Normalisierung hin.

Bei den Verkaufspreisen zeichnet sich dagegen noch keine Normalisierung, aber immerhin – zumindest vorübergehend – eine Stabilisierung ab. Für die Monate Februar bis April rechnen zwar noch immer 45 Prozent der befragten verarbeitenden Textil- und Bekleidungsunternehmen mit steigenden und keines mit sinkenden Verkaufspreisen. Gegenüber den Vorquartalen erhöhten sich die Erwartungen insgesamt aber nur geringfügig. Die Textil- und Bekleidungsunternehmen des Grosshandels senken gar ihre Verkaufspreiserwartungen insgesamt. Während 39 Prozent nach wie vor von steigenden Verkaufspreisen ausgehen, rechnen vier Prozent mit sinkenden und 57 Prozent mit unveränderten Preisen.

Sowohl im verarbeitenden Gewerbe als auch im Grosshandel der Textil- und Bekleidungsbranche haben sich die Aussichten zur Beschäftigungsentwicklung verschlechtert. Gemäss den verarbeitenden Textil- und Bekleidungsunternehmen sogar deutlich. Der Indikator sinkt tiefer in den negativen Bereich. Lediglich ein Prozent der befragten Unternehmen traut in den Monaten Februar bis April der Beschäftigung eine Zunahme zu, 24 Prozent gehen jedoch von einer Abnahme und 75 Prozent von keiner Veränderung aus. Auch im textilen Grosshandel rechnet lediglich ein Prozent mit einer Erhöhung der Beschäftigung. Allerdings geht kein Unternehmen von einer sinkenden Beschäftigung aus, was den Indikator äusserst knapp im positiven Bereich verbleiben lässt. Diese gedrosselten Beschäftigungsaussichten für den Frühlingsbeginn sind keine Überraschung. Sie sind eine Reaktion auf die gesunkene Bewertung der Geschäftslage der Textil- und Bekleidungsunternehmen im Januar.

Gemäss der Stabilisierung der Verkaufspreiserwartungen und der Normalisierung bei den Bestellungsaussichten beginnt sich die auf den Kopf gestellte Wirtschaft wieder allmählich einzupendeln und auf die neuen Bedingungen einzustellen. Viele europäische Länder haben nun auch mit Lockerungen der COVID-19-Massnahmen begonnen. Die Ausgangslage für den Frühling präsentiert sich insgesamt als solid.

Interview mit

Clemens Fischer

CORSA NOVA AG

Geschäftsführer

Die CORSA NOVA AG, 1965 gegründet, ist ein auf den Schweizer Dessous-, Sport- und Medizin-Fachhandel spezialisiertes Grosshandelsunternehmen. Mit 15 Mitarbeitenden bedient sie die ganze Schweiz mit der hochwertigen Lingerie und Bademode ihres Mutterunternehmens, der Anita Dr. Helbig GmbH, welches 1886 gegründet wurde. Die durch die CORSA NOVA AG vertriebenen Kollektionen reichen von Dessous für jede Lebenslage über Sport-BHs bis hin zu Spezial-Underwear für den medizinischen Bereich.

Die von der KOF befragten Textil- und Bekleidungsgrosshandelsunternehmen gaben an, dass die Nachfrage nach ihren Leistungen im vierten Quartal 2021 nachliess. Was sind Ihrer Ansicht nach die Gründe hierfür? Die nachlassende Nachfrage haben auch wir festgestellt. Die Frequenzen im Fachhandel lagen in den Monaten November und Dezember im Minus und auch im neuen Jahr ist der Fachhandel eher verhalten gestartet. Der Hauptgrund ist klar in den pandemiebedingten Massnahmen im Handel und in den Verunsicherungen der Kundschaft verankert. Wie bereits im Jahr 2020 beobachteten wir, dass mittelgrosse Städte und Ortschaften weniger gelitten haben als die grossen Städte und die Einkaufscenter.

Während der COVID-19-Pandemie war Loungewear stark angesagt. Gleichzeitig mussten Sporteinrichtungen wie Fitnesscenter zeitweise schliessen. Wie entwickelte sich unter diesen Bedingungen die Nachfrage nach Sport-BHs in der Schweiz im Jahr 2021? Mit Produktinnovationen von «Anita Underwear» für sehr bequeme BHs konnten wir umgehend auf die Nachfrage nach Loungewear reagieren. Matchentscheidend war dabei besonders eine schnelle Markteinführung. Die Nachfrage nach Sportsunderwear ging in der Tat zurück, zog allerdings nach Wiedereröffnung der Fitnesscenter wieder an. Als Importeur im klassischen Sinn gelten wir als Auslaufmodell. Doch wir hatten gegenüber Agentinnen und Agenten ohne Lager in der Schweiz einen entscheidenden Vorteil, da wir allfällige Lieferschwierigkeiten mit unserem Stock abfedern konnten. Auch blieben wir grösstenteils von Produktionsengpässen verschont, zumal die Anita Group mit ihren sechs eigenen Produktionsstätten in Europa und Asien breit aufgestellt ist. Besonders erwähnen möchte ich, dass bei unseren Textilien häufig auch Materialien von Ostschweizer Lieferanten verarbeitet werden.

Im vierten Quartal 2021 stiegen die Importe von Unterbekleidung um rund elf Prozent. Wie rasch gelangt diese Ware nach dem Import in die Fachhandelsgeschäfte bzw. handelt es sich dabei um die Frühlings- oder bereits um die Sommermode? Kollektionen, die ab Anfang Januar auf die Fläche kommen, wurden im Dezember ausgeliefert. Gleiches gilt in der Regel auch für die Bademode, bei denen im Dezember die «Kreuzfahrt-Kollektionen» ausgeliefert werden. Diese Kollektionen, auch «Cruise Collections» genannt, wurden ursprünglich für die Gattinnen reicher Männer entworfen, die auch im Winter ihren Cocktail in der Sonne geniessen wollten und deswegen vor Eis und Schnee in tropische Gefilde flüchteten. Es handelt sich um Extra-Sommerkollektionen für die Flucht aus dem Winter. Diese fielen in diesem Dezember aus bekannten Gründen allerdings aus.

Wagen wir einen kleinen Ausblick fürs Geschäft: Welchem der drei Bereiche Unterwäsche für den Alltag, hochfunktionelle Sport-BHs oder Spezialmiederwaren trauen sie für den Frühling das grösste Wachstum zu? Wenn wir die Einkäuferinnen und Einkäufer als Gradmesser für die Kundschaft heranziehen, sehen wir ein wiedererwachtes Interesse an saisonalen, modischen Produkten. Dies bringt auch wieder Farbe auf die Flächen. Bequeme Unterteile für zu Hause werden sich etablieren. Mit Blick auf die Wiedereröffnung der Fitnesscenter, den Nachholbedarf bei den Sportklubs und bei den individuellen Sportarten erwarten wir ein grösseres Wachstum im Bereich Sportsunderwear.

Wir danken Clemens Fischer herzlich für das Interview.

Diskutieren Sie mit