Konjunkturbericht Frühling 2024

Schwieriger Start ins neue Jahr

Björn Von der Crone/ Adriana Zilic — 23.05.2024

Nicolas Rochat, CEO von Mover Sportswear,

Die Schweizer Textil- und Bekleidungsbranche tut sich weiterhin schwer, sich erfolgreich gegen die wirtschaftlich schwierige Lage zu stemmen. Noch immer stottert die globale Wirtschaft, darunter leiden auch wichtige Handelspartner des Sektors wie Deutschland und die USA. Speziell im Textilbereich sind die Exporte weiter gesunken. Jedoch geht es nicht der ganzen Branche schlecht, einzelne Bereiche können Verbesserungen verzeichnen.

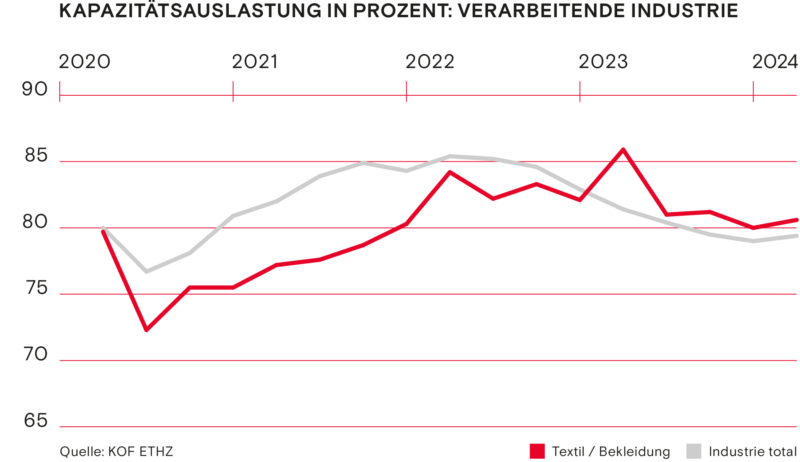

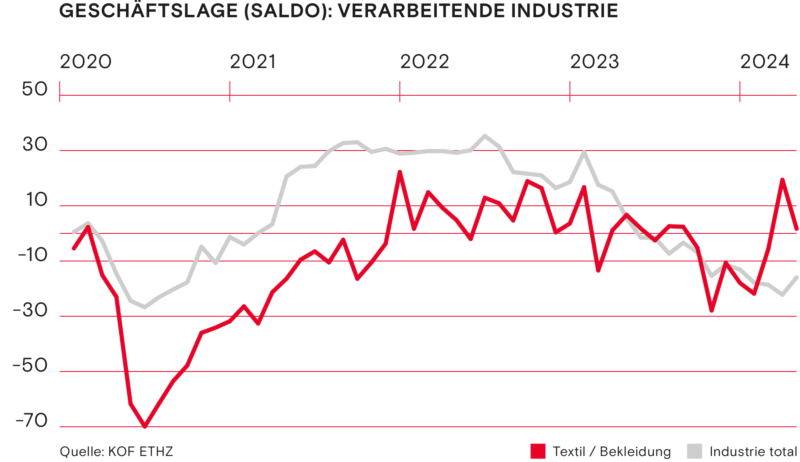

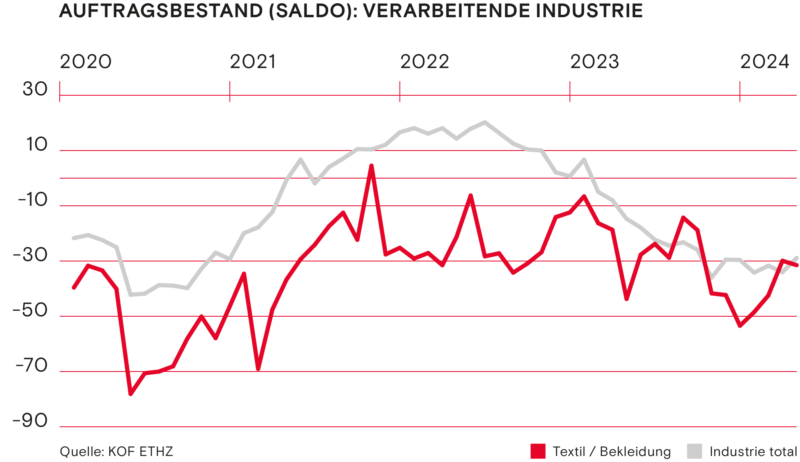

Unterschieden wird nachfolgend zwischen der verarbeitenden Textil- und Bekleidungsindustrie sowie dem Textil- und Bekleidungsgrosshandel. Die verarbeitende Textil- und Bekleidungsindustrie beurteilt die momentane Geschäftslage per Ende des ersten Quartals neutral. Hervorzuheben ist hierbei jedoch, dass der Saldo im Februar das erste Mal seit mehreren Monaten wieder klar im positiven Bereich zu liegen kam. Diese Tendenz wurde zwar im Nachfolgemonat relativiert, weist jedoch auf eine gewisse Verbesserung im Vergleich zu den Vorquartalen hin. Die Kapazitätsauslastung bewegt sich auf einem ähnlichen Niveau wie in den Monaten zuvor. Gleichzeitig hat sich der Auftragsbestand wieder verbessert und sich der Einschätzung der Schweizer Gesamtindustrie angeglichen. Der Saldo ist aber weiterhin klar negativ.

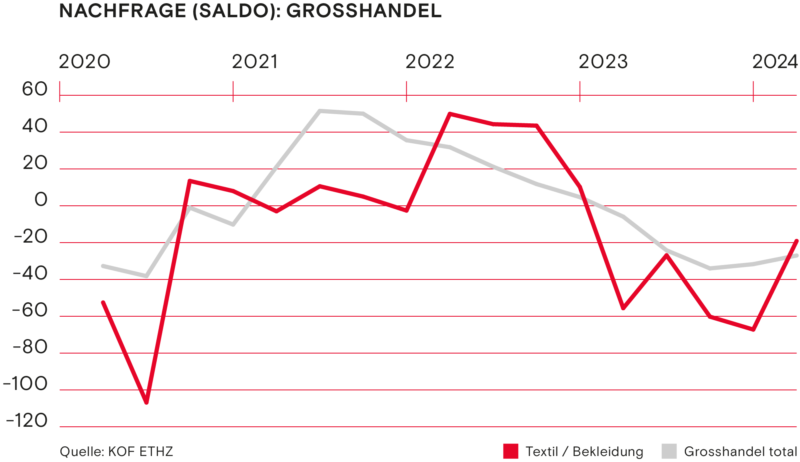

Grosshandel vor Herausforderungen

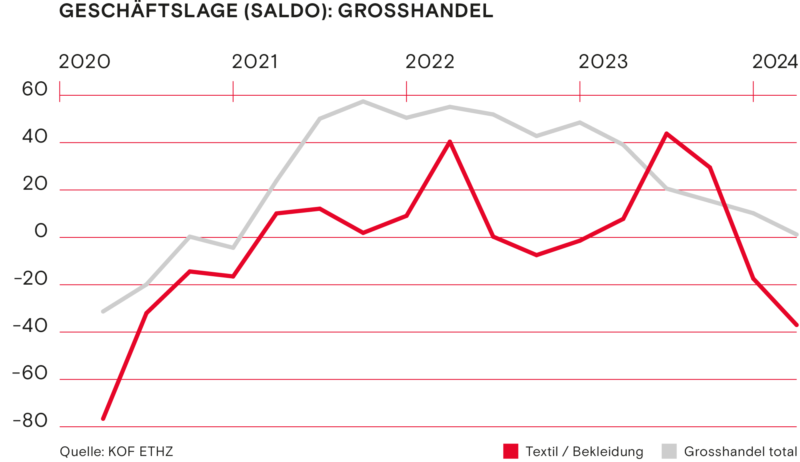

Der Textil- und Bekleidungsgrosshandel ist momentan stärker von der herausfordernden Situation betroffen. Die allgemeine Geschäftslage ist im ersten Quartal 2024 klar unter die Nullgrenze gerutscht. Dies auch, weil die Mehrheit der Unternehmen über die vergangenen Monate eine gesunkene Nachfrage verzeichnen musste. Die Einschätzung aus dem ersten Quartal 2024 zeigt jedoch eine positive Tendenz, sodass man sich wieder dem Niveau des gesamten Grosshandels angeglichen hat.

Schwache Nachfrage im Ausland bleibt ein Problem

Nachdem der Schweizer Franken gegen Ende des Jahres noch einmal klar anzog und so Schweizer Produkte im Ausland verteuerten, hat sich diese Entwicklung in den vergangenen Wochen ein wenig beruhigt. Trotzdem wird die Situation aufgrund der globalen Konflikte weiterhin unruhig bleiben und weitere Ausschläge sind nicht auszuschliessen. Weiterhin ein Unsicherheitsfaktor bleibt die Inflation. Während in der Schweiz die Teuerung inzwischen auf einem normalen Niveau angekommen ist, hat die EU Probleme, unter die angepeilten 2,0 Prozent zu kommen. Noch weiter davon entfernt sind die USA, wo bisher noch keine Zinssenkungen kommuniziert wurden und die Inflationsrate weiterhin rund 3,5 Prozent beträgt. Diese Faktoren tragen weiterhin dazu bei, dass die Produkte der Schweizer Textil- und Bekleidungsbranche im Ausland noch immer kaum nachgefragt werden.

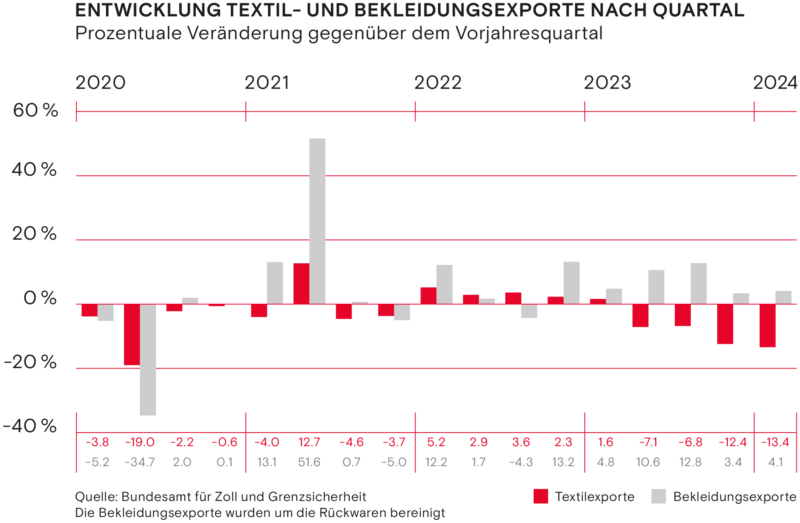

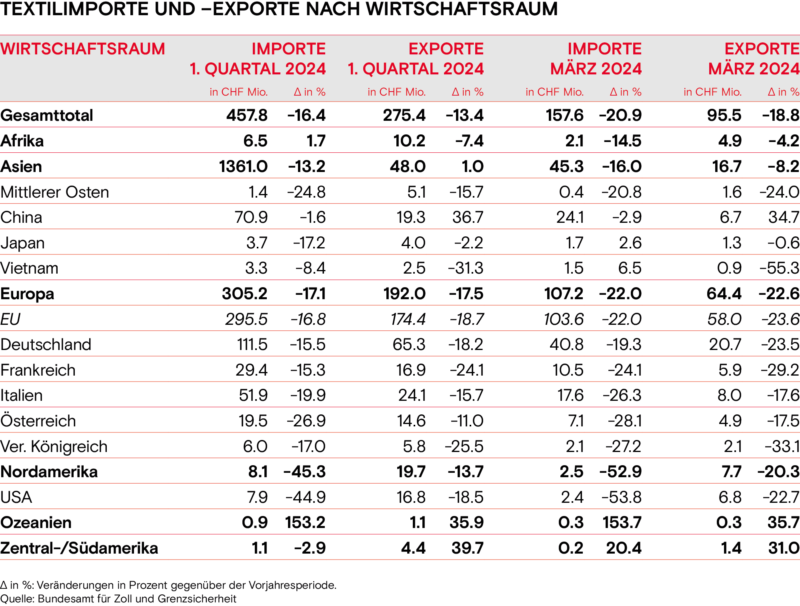

Exporteinbruch bei Textilien

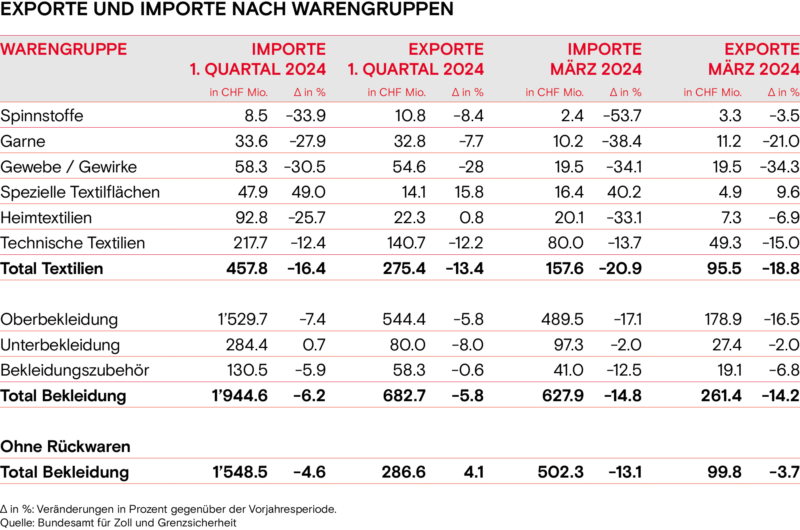

Gerade bei den Textilien sind die Exporte klar zurückgegangen. Im ersten Quartal wurde ein Rückgang von gut 13 Prozent zum Vorjahr verzeichnet, allein im März waren es knapp minus 19 Prozent. Vor allem Gewebe und Gewirke verzeichnen einen klaren Rückgang. Positiv hervorzuheben ist einzig der Zuwachs im Handel mit China. Im Handel mit dem asiatischen Land konnte ein Exportzuwachs von fast einem Drittel im Vergleich zum Vorjahr verzeichnet werden.

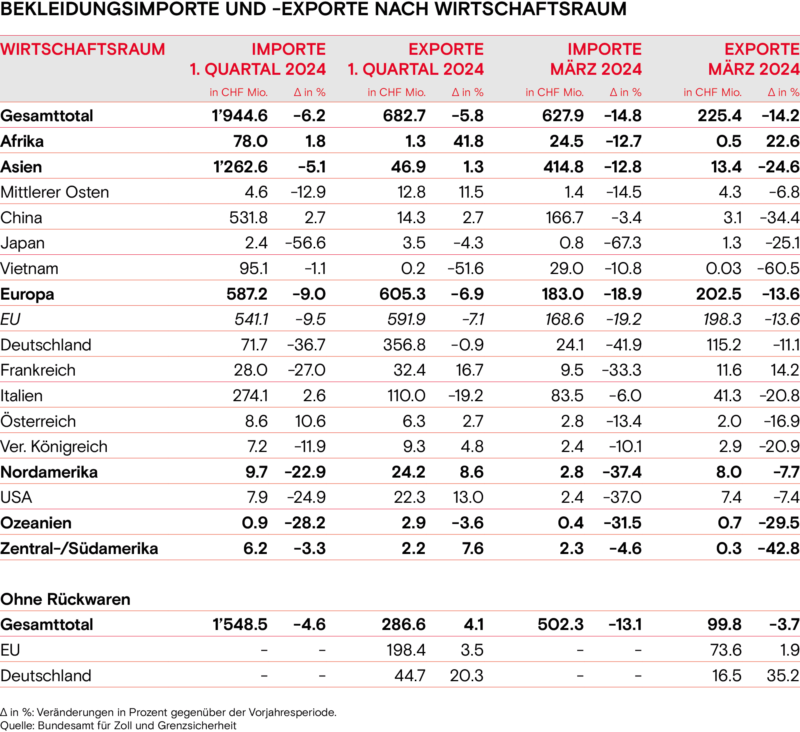

Weniger drastisch zeigt sich die Situation bei den Bekleidungsexporten. In diesem Bereich konnte nach Abzug der Rückwaren im ersten Quartal ein Wachstum von vier Prozent verzeichnet werden. In den letzten sechs Quartalen stiegen die Exporte stets an. Jedoch ist auch hier die Tendenz sinkend. Allein im März wurde jedoch ein erstes Mal seit längerer Zeit eine Abnahme der Exportzahlen gemeldet.

Interessant zu beobachten ist, dass die Bekleidungsexporte ohne Rückwaren zunehmen, während die Exporte mit Rückwaren klar abnehmend sind. Rückwaren sind Produkte, die nach der Einfuhr unverändert reexportiert werden. Dies sind in unserer Branche mehrheitlich Onlinebestellungen von Privaten. Diese Rückwaren haben also im Vergleich zum Vorjahr abgenommen. Die Gründe hierfür dürften vielfältig sein. Die Entwicklung sollte jedoch weiter beobachtet werden.

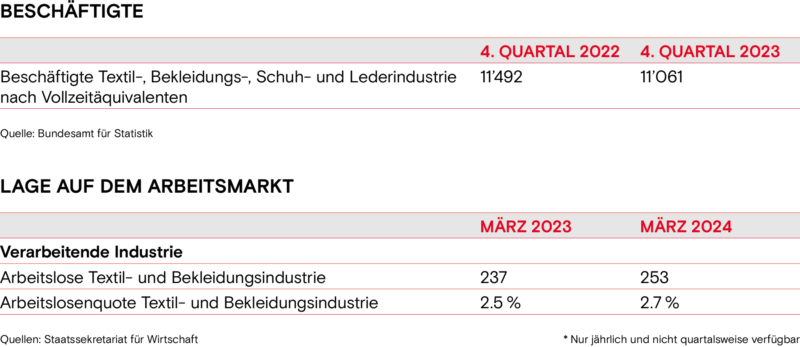

Arbeitslosenquote steigt leicht an

Die Schweizer Textil- und Bekleidungsbranche verzeichnete im März 2024 eine Arbeitslosenquote von 2,7 Prozent. Dies ist 0,2 Prozent höher als im ersten Quartal des Vorjahrs wie auch im Vorquartal. Die Trendwende, welche Mitte 2023 mit einem Rekordtief begonnen hat, setzt sich also weiter fort. Im historischen Vergleich liegt die aktuelle Quote jedoch noch immer klar unter dem Durchschnitt und es dürfte weiterhin herausfordernd bleiben, qualifiziertes Personal zu finden. Die momentane Arbeitslosenquote liegt knapp über dem Durchschnitt der Schweizer Gesamtwirtschaft.

Konjunkturindikatoren

Ausblick und Erwartungen

Die Lage der Schweizer Textil- und Bekleidungsunternehmen dürfte für die kommenden Monate weiterhin durchzogen bleiben. Sowohl Grosshandel wie auch verarbeitende Industrie haben schwierige Monate hinter sich und eine sprunghafte Verbesserung ist nicht zu erwarten. Dennoch gibt es den einen oder anderen Hoffnungsschimmer.

Positive Einschätzungen für das kommende Quartal

Gerade die verarbeitende Industrie geht von steigenden Exporten in den kommenden Monaten aus. Dies zeigt sich auch in der Anzahl erwarteter Bestellungen, welche klar angewachsen ist und bei einem Saldo von gut 30 Punkten zu liegen kam. Auch der Grosshandel erwartet eine wachsende Nachfrage für das nächste Quartal. Die positive Tendenz bei der Nachfrage der vergangenen drei Monate könnte so bestätigt werden. Zudem wird in beiden Bereichen mit sinkenden Preisen gerechnet, was wiederum aufzeigt, dass die Inflation, zumindest in der Schweiz, nicht mehr zuoberst auf dem Sorgenbarometer steht. Positiv ist hier auch der Importzollabbau hervorzuheben, welcher seit diesem Jahr gilt und sich in sinkenden Preisen widerspiegelt.

Demgegenüber stehen jedoch die verhaltenen oder teils klar negativen Einschätzungen zur aktuellen Geschäftslage sowie die vorliegenden Handelszahlen. Vor allem die Einschätzungen zur Geschäftssituation zeigen auf, dass gerade die momentane Lage keineswegs als positiv einzustufen und eine Erholung klar nötig ist. Auch der aktuelle Auftragsbestand der verarbeitenden Industrie wurde mehrheitlich als zu klein taxiert. Daher ist es wichtig, dass in den nächsten Monaten mehr Aufträge abgeschlossen werden können.

Wichtige Märkte dürften sich erholen

Die Handelszahlen wiederum zeigen bisher keine Hinweise auf eine Trendwende. Gerade bei den Textilien wurde speziell im März ein Import- und Exportrückgang verzeichnet. Auch im Bekleidungssektor war der März eher durchzogen. Als positiv einzustufen sind jedoch die besseren Handelszahlen mit China im Textilbereich und Deutschland im Bekleidungssektor, welche beide einen wichtigen Absatzmarkt für die Schweizer Branche darstellen.

Im Textil- und Bekleidungsgrosshandel geht eine kleine Mehrheit der Befragten von einer leicht sinkenden Beschäftigung aus. Dies sieht auch die verarbeitende Industrie so. Hier ist jedoch bemerkenswert, dass das erste Quartal 2024 klar positiver abschneidet als das Vorquartal, wo ein stärkerer Rückgang prognostiziert worden war. Im Februar ging eine Mehrheit sogar noch von steigenden Beschäftigtenzahlen aus.

Vorsichtiger Optimismus für die Zukunft

Die Schweizer Textil- und Bekleidungsunternehmen haben auch im neuen Jahr mit der wirtschaftlich schwierigen Lage zu kämpfen. Das erste Quartal endete durchzogen und die Unternehmen konnten, wenn überhaupt, nur minime Verbesserungen rückmelden. Jedoch sind die Einschätzungen der Firmen für die kommenden Monate mehrheitlich positiv ausgefallen. Dies lässt hoffen, dass zumindest vereinzelt Verbesserungen realisiert werden können.