Konjunkturbericht Frühling 2024

Branche startet schwierig ins 2024

Björn Von der Crone/ Adriana Zilic — 23.05.2024

Das erste Jahresquartal hatte es für die Schweizer Textil- und Bekleidungsbranche in sich. Einerseits biss sie sich an der weltweiten Wirtschaftslage die Zähne aus. Andererseits sind speziell im Textilbereich die Exporte weiter zurückgegangen. Lichtblick: Es geht nicht der gesamten Branche schlecht – bei einzelnen Bereichen gehts aufwärts.

Swiss Textiles hat Nicolas Rochat von Mover zum Gespräch getroffen. Er sagt Kunststoff mit seiner plastikfreien Outdoorbekleidung den Kampf an.

Das erste Jahresquartal hatte es für die Schweizer Textil- und Bekleidungsbranche in sich. Einerseits biss sie sich an der weltweiten Wirtschaftslage die Zähne aus. Andererseits sind speziell im Textilbereich die Exporte weiter zurückgegangen. Lichtblick: Es geht nicht der gesamten Branche schlecht – bei einzelnen Bereichen gehts aufwärts.

Swiss Textiles hat Nicolas Rochat von Mover zum Gespräch getroffen. Er sagt Kunststoff mit seiner plastikfreien Outdoorbekleidung den Kampf an.

Auch das erste Jahresquartal war für die Schweizer Textil- und Bekleidungsbranche kein Spaziergang. Die weiterhin stotternde globale Wirtschaft legte ihr Steine in den Weg. Darunter litten auch wichtige Handelspartner des Sektors wie teilweise Deutschland und die USA. Speziell im Textilbereich sind die Exporte weiter gesunken. Lichtblick: Nicht die ganze Branche darbt – einzelne Bereiche verzeichnen Verbesserungen.

Unterschieden wird nachfolgend zwischen der verarbeitenden Textil- und Bekleidungsindustrie sowie dem Textil- und Bekleidungsgrosshandel.

Saldo erstmals wieder positiv

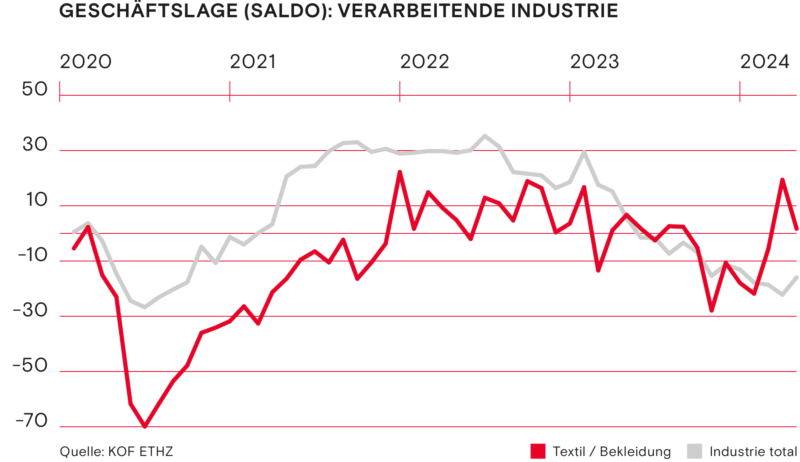

Die verarbeitende Textil- und Bekleidungsbranche beurteilte die Geschäftslage Ende März neutral. Allerdings war der Saldo im Februar erstmals seit mehreren Monaten wieder positiv. Diese Entwicklung hob sich wegen einer Verschlechterung im Nachfolgemonat zwar wieder auf, im Vergleich zu den Vorquartalen deutet der Saldo aber auf eine leichte Verbesserung hin.

Die Kapazität ist ähnlich ausgelastet wie in den Monaten zuvor. Gleichzeitig hat sich der Auftragsbestand wieder verbessert und sich der Einschätzung der Schweizer Gesamtindustrie angeglichen. Gesamthaft betrachtet bleibt der Saldo aber deutlich negativ.

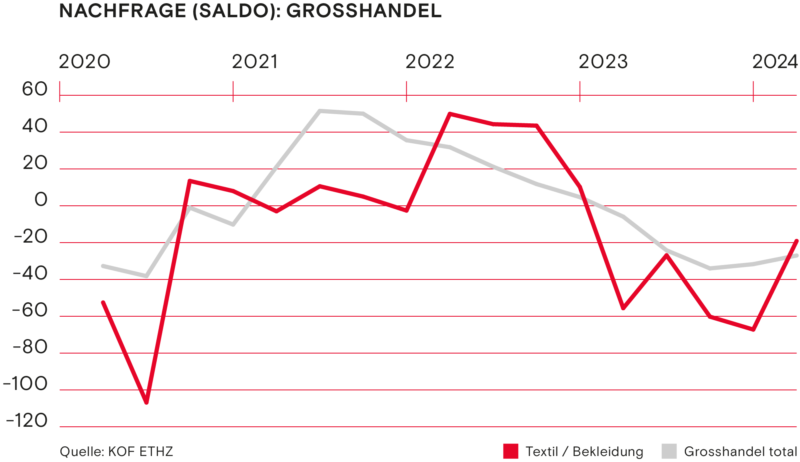

Grosshandel stärker betroffen

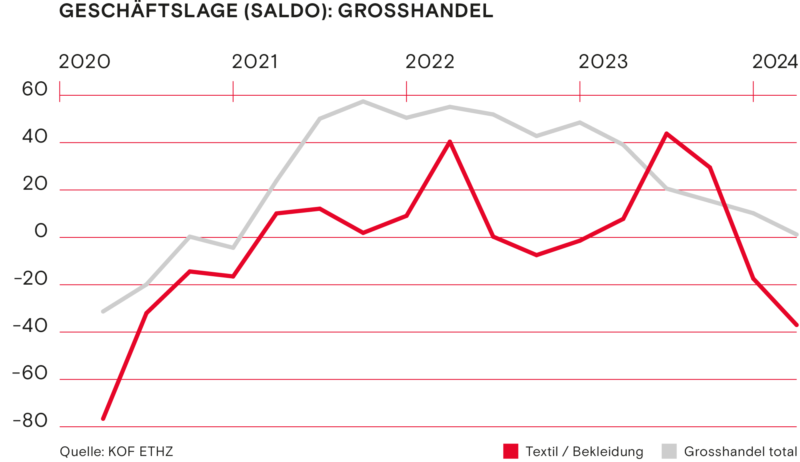

Der Textil- und Bekleidungsgrosshandel ist momentan stärker von der schwierigen Situation betroffen. Die allgemeine Geschäftslage ist im ersten Quartal 2024 merklich unter die Nullgrenze gerutscht. Dies liegt insbesondere daran, dass die Nachfrage bei der Mehrheit der Unternehmen in den vergangenen Monaten zu tief ist. Die Einschätzung aus dem ersten Quartal 2024 zeigt jedoch eine positive Tendenz: Der Grosshandel hat sich dem Niveau des gesamten Grosshandels angeglichen.

Schwache Nachfrage im Ausland bleibt problematisch

Nachdem der Schweizer Franken gegen Ende des Jahres klar anzog und Schweizer Produkte im Ausland verteuerte, hat sich diese Entwicklung in den vergangenen Wochen etwas beruhigt. Trotzdem wird die Situation aufgrund der globalen Konflikte weiterhin holprig bleiben. Weitere Ausschläge sind nicht auszuschliessen.

Die Inflation bleibt ein unsicherer Wert. Während die Teuerung hierzulande inzwischen auf einem normalen Niveau angekommen ist, hapert die EU damit, unter die angepeilten 2,0 Prozent zu kommen. Noch weiter davon entfernt sind die USA. In den Staaten beträgt Inflationsrate weiterhin rund 3,5 Prozent. Und die US-Notenbank Fed kommunizierte bisher noch keine Zinssenkungen. Unter diesen Umständen haben Produkte der Schweizer Textil- und Bekleidungsbranche im Ausland einen schweren Stand.

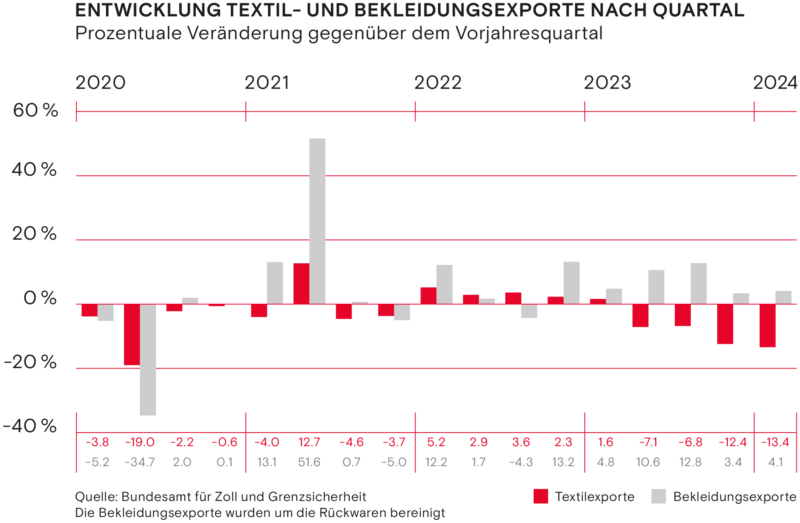

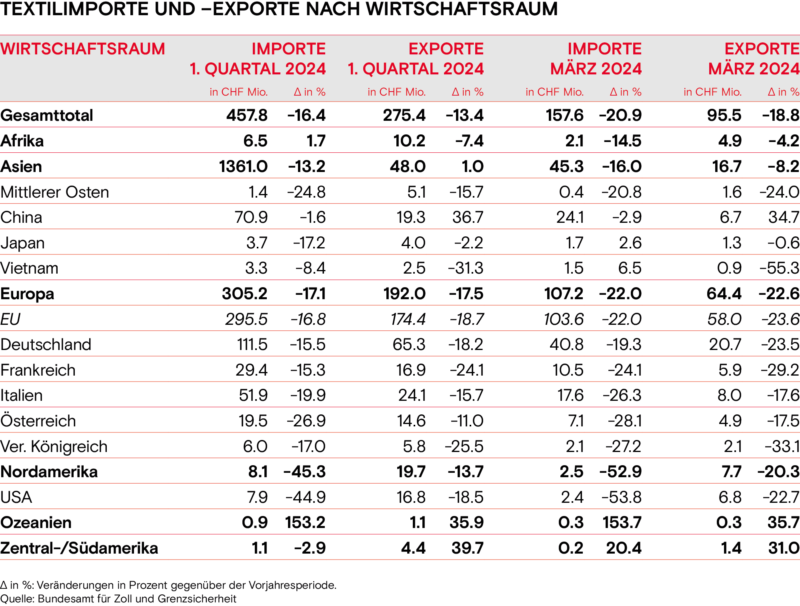

Exporteinbruch bei Textilien – Handel mit China positiv

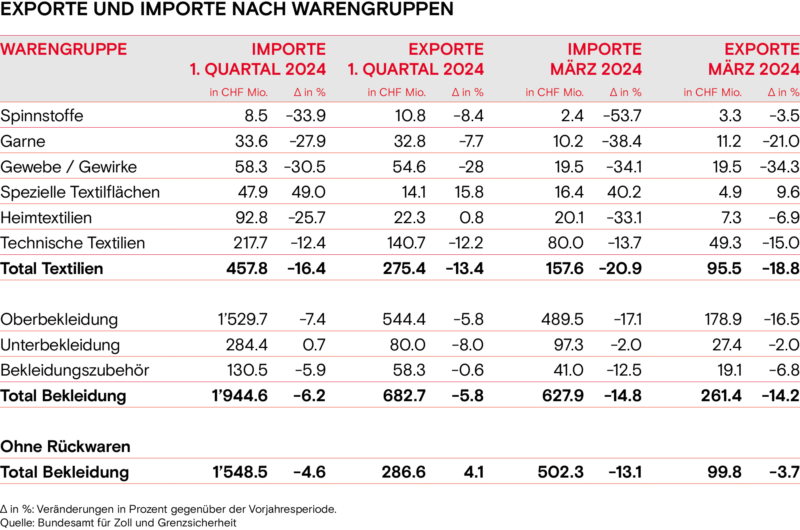

Gerade bei den Textilien sind die Exporte klar zurückgegangen. Im ersten Quartal um gut 13 Prozent gegenüber dem Vorjahr. Allein im März betrug der Rückgang knapp minus 19 Prozent. Das Nachsehen hatten allen voran Gewebe und Gewirke. Positiv ist einzig der Zuwachs im Handel mit China. Die Ausfuhren stiegen um fast einen Drittel im Vergleich zum Vorjahr.

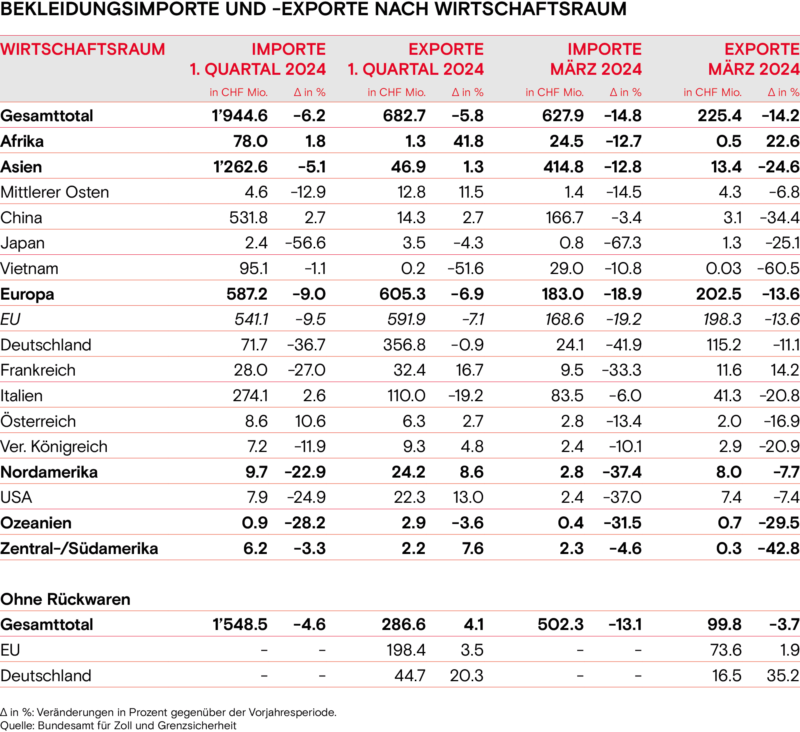

Etwas erfreulicher zeigt sich die Situation bei den Bekleidungsexporten. Nach Abzug der Rückwaren im ersten Quartal wuchsen sie um vier Prozent. In den letzten sechs Quartalen stiegen die Ausfuhren stets an, wobei auch hier die Tendenz sinkend ist: Im März wurde erstmals seit längerer Zeit eine Abnahme der Exportzahlen gemeldet.

Interessant zu beobachten ist, dass die Bekleidungsexporte ohne Rückwaren zu-, während die Exporte mit Rückwaren klar abnehmen. Rückwaren sind Produkte, die nach der Einfuhr unverändert re-exportiert werden. In der Bekleidungsbranche sind dies mehrheitlich Onlinebestellungen von Privaten.

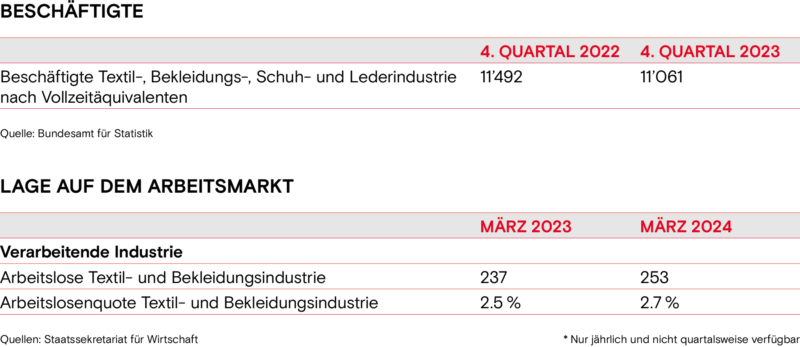

Arbeitslosenquote steigt leicht an

Die Arbeitslosenquote in der Schweizer Textil- und Bekleidungsbranche lag im März bei 2,7 Prozent. Und damit um 0,2 Prozent höher als im ersten Quartal des Vorjahrs und im Vorquartal. Die Trendwende setzt sich weiter fort, die Mitte 2023 mit einem Rekordtief begonnen hat. Im historischen Vergleich liegt die aktuelle Quote jedoch noch immer merklich unter dem Durchschnitt. Es dürfte weiterhin herausfordernd bleiben, qualifiziertes Personal zu finden. Die momentane Arbeitslosenquote liegt knapp über dem Durchschnitt der Schweizer Gesamtwirtschaft.

Konjunkturindikatoren

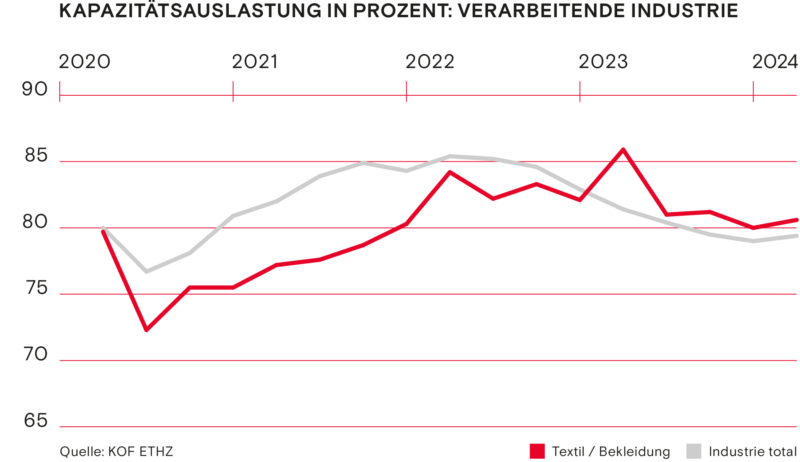

Die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche stieg im ersten Quartal 2024 im Vergleich zum Vorquartal minimal an und beträgt 81 Prozent. Damit liegt sie weiterhin knapp über der Kapazitätsauslastung der Schweizer Gesamtindustrie. Letztere konnte das erste Mal seit zwei Jahren wieder einen Anstieg der Auslastung verzeichnen.

Die Geschäftslage der verarbeitenden Textil- und Bekleidungsunternehmen verzeichnet einen positiven Anstieg im ersten Quartal. Gerade in den ersten beiden Monaten des neuen Jahres haben die befragten Unternehmen eine positivere Einschätzung abgegeben. Im März sank die Bewertung der Geschäftslage wieder und kam bei einem Saldo von knapp zwei Punkten zu liegen. Ob die Erholung nachhaltig ist, lässt sich daher noch nicht final beantworten. Dennoch stimmt es positiv, dass die Negativstimmung der zweiten Hälfte des vergangenen Jahres ein wenig eingedämmt wurde.

Die Gesamtindustrie verzeichnet einen leichten Anstieg im März 2024 und steht bei einem Saldo von knapp 16 Minuspunkten. Es bleibt auch hier abzuwarten, ob dies der Beginn einer nachhaltigen Besserung oder nur ein kurzes Zwischenhoch ist.

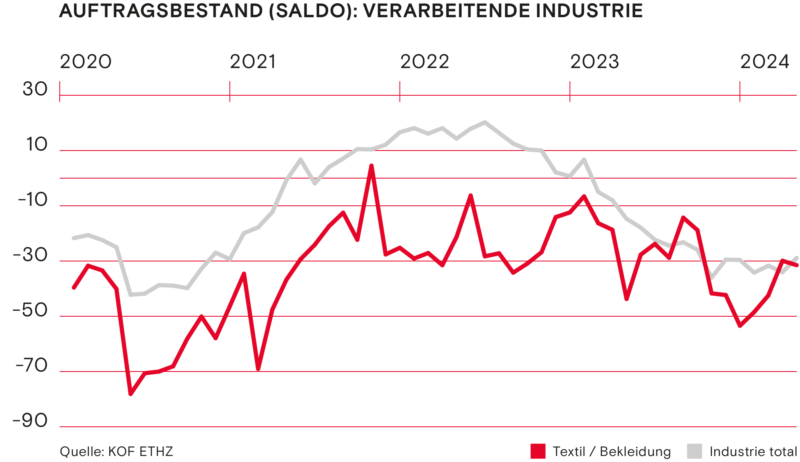

Nachdem der Auftragsbestand der verarbeitenden Textilindustrie Ende 2023 auf den tiefsten Stand seit der Covid-Zeit fiel, hat er sich in den vergangenen Monaten wieder ein wenig verbessert. Mit einem Saldo von 29 Minuspunkten bewegt sich die Textilindustrie auf dem gleichen Level wie die Schweizer Gesamtindustrie. Die Einschätzungen zum Auftragsbestand der gesamten Industrie bewegen sich nun seit mehreren Monaten auf dem gleichen Niveau und zeigen weiterhin auf, dass die Mehrheit der Unternehmen mit einem ungenügenden Auftragsbestand zu kämpfen hat.

Im Grosshandel der Textil- und Bekleidungsbranche hat sich der Negativtrend der zweiten Jahreshälfte 2023 auch im neuen Jahr fortgesetzt. Mit einem Saldo von -37 Punkten bewertet die Mehrheit der Unternehmen die Geschäftslage negativ. Die Lage des gesamten Grosshandels verzeichnet ebenso einen Negativtrend, die Verschlechterung ist jedoch moderater. Der Saldo liegt nun aber nur noch knapp über dem Nullpunkt und würde bei gleicher Entwicklung in den Negativbereich rutschen.

Die Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels ist im ersten Quartal 2024 gewachsen und liegt wieder über der Nachfrage des Gesamtgrosshandels. Nichtsdestotrotz liegt der Saldo weiterhin im negativen Bereich bei -19 Punkten. Die Nachfrage des gesamten Grosshandels verzeichnet ebenso ein kleines Wachstum und befindet sich bei -27 Punkten.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleichgeblieben, gesunken.»

Für die vier Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Die Arbeitslosenquote der Textil- und Bekleidungsindustrie stieg im ersten Quartal des neuen Jahres an und betrug im März 2024 2,7 Prozent. Im Vergleich zum Vorjahr entspricht dies einem Zuwachs von 0,2 Prozent. Damit liegt die Textil- und Bekleidungsindustrie leicht über dem nationalen Durchschnitt. Gesamtwirtschaftlich betrug die Arbeitslosenquote 2,4 Prozent.

Aussenhandel: mehr Kleider exportiert als 2023

Im ersten Quartal 2024 schaffte die Schweizer Textil- und Bekleidungsbranche handelsmässig noch keine Trendwende. Besonders Textilien verzeichnen teilweise starke Rückgänge im Vergleich zum Vorjahresquartal. So wurden Textilien im Wert von 275 Millionen Franken exportiert – gut 40 Millionen weniger als im Vorjahr.

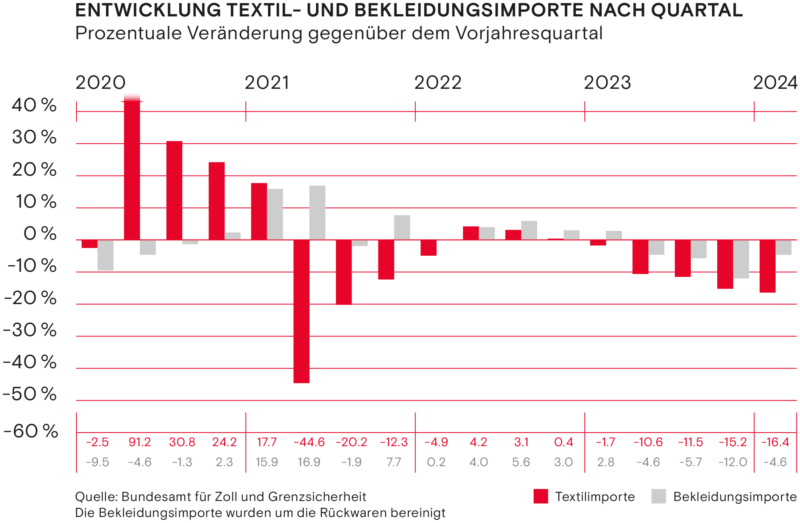

Auch die Textilimporte liegen deutlich im Minus. Die Schweiz importierte rund 16 Prozent weniger in den ersten drei Monaten. Eine Besserung ist momentan nicht in Sicht, da der Handel im März noch einmal stärker zurückging als in den beiden Monaten zuvor.

Weniger drastisch ist die Lage bei der Bekleidung. Zwar nahmen die Ausfuhren nach Abzug der Rückwaren im März um 3,7 Prozent ab. Im gesamten Quartal konnten dennoch mehr Kleider exportiert werden als im Vorjahr. Erfreulich ist, dass besonders Deutschland mehr als noch vor einem Jahr nachfragt. Die Bekleidungsimporte verzeichnen nach Bereinigung der Rückwaren einen Rückgang von knapp fünf Prozent und betrugen 1,5 Milliarden Schweizer Franken.

Ausblick und Erwartungen

Die Lage der Schweizer Textil- und Bekleidungsunternehmen dürfte für die kommenden Monate weiterhin durchzogen bleiben. Sowohl Grosshandel wie auch verarbeitende Industrie haben schwierige Monate hinter sich. Eine sprunghafte Verbesserung ist nicht zu erwarten. Dennoch gibt es den einen oder anderen Hoffnungsschimmer.

Positive Einschätzungen für das kommende Quartal

Gerade die verarbeitende Industrie geht von steigenden Exporten in den Folgemonaten aus. Dies zeigt sich in der Anzahl erwarteter Bestellungen, welche klar angewachsen ist. Sie erreichte einen Saldo von gut 30 Punkten.

Auch der Grosshandel rechnet mit einer wachsenden Nachfrage für das nächste Quartal. Die positive Tendenz bei der Nachfrage der vergangenen drei Monate könnte so bestätigt werden. Zudem erwarten beide Bereiche sinkende Preise. Dies wiederum deutet darauf hin, dass die Inflation nicht mehr zuoberst auf dem Sorgenbarometer steht. Zumindest in der Schweiz nicht. Die sinkenden Preise zeigen ausserdem, dass der seit diesem Jahr geltende Importzollabbau einen positiven Einfluss hat.

Demgegenüber stehen die vorliegenden Handelszahlen sowie die verhaltenen bis teils klar negativen Einschätzungen zur aktuellen Geschäftslage. Vor allem letztere zeigen auf, dass die Unternehmen auf eine Erholung angewiesen sind. Auch die verarbeitende Industrie stufte ihren aktuellen Auftragsbestand mehrheitlich als zu mager ein.

Wichtige Märkte dürften sich erholen

Die Handelszahlen wiederum zeigen bisher keine Hinweise auf eine Trendwende. Gerade bei den Textilien wurde speziell im März ein Import- und Exportrückgang verzeichnet. Auch im Bekleidungssektor war der März eher durchzogen. Positiv bewertet sind jedoch die besseren Handelszahlen mit China im Textilbereich und Deutschland im Bekleidungssektor. Beide stellen einen wichtigen Absatzmarkt für die Schweizer Branche dar.

Im Textil- und Bekleidungsgrosshandel geht eine kleine Mehrheit der Befragten von einer leicht sinkenden Beschäftigung aus. Dies sieht auch die verarbeitende Industrie so. Auffällig ist, dass das erste Quartal 2024 klar positiver abschneidet als das Vorquartal, das einen stärkeren Rückgang prognostiziert hatte. Im Februar ging eine Mehrheit sogar noch von steigenden Beschäftigtenzahlen aus.

Vorsichtiger Optimismus für die Zukunft

Die Schweizer Textil- und Bekleidungsunternehmen beissen sich auch am neuen Jahr an der wirtschaftlich schwierigen Lage die Zähne aus. Das erste Quartal endete durchzogen und die Unternehmen meldeten, wenn überhaupt, nur minime Verbesserungen. Jedoch sind ihre Einschätzungen für die kommenden Monate mehrheitlich positiv ausgefallen. Dies lässt hoffen, dass zumindest vereinzelt Verbesserungen möglich sind.

Diskutieren Sie mit