Video & Konjunkturbericht Sommer 2024

Verarbeitende Industrie wächst – Textilhandel stagniert

Weiterhin zweigeteilt und äusserst volatil: Während die verarbeitende Industrie wieder in die Gänge gekommen ist, müht sich der Grosshandel ab. Die Bekleidungsexporte sind erneut gestiegen, derweil stagnieren Textilien. Die neusten Zahlen der Schweizer Textil- und Bekleidungsbranche im Konjunkturbericht Sommer 2024. Video-Interview inklusive.

Mit dem Direktor des Schweizer Textilprüfinstituts Testex Matz Bachmann blicken wir in die Welt der Zertifizierungen – reines Marketing der Bekleidungsbrands oder ernstgemeinte Nachhaltigkeit?

Die Schweizer Exportwirtschaft beisst sich noch immer ihre Zähne an der Frankenstärke und der miesen Stimmung der Konsumentinnen und Konsumenten aus. Beginnen wir aber zunächst mit dem Lichtblick.

Hoffnung machen derzeit die zwei wichtigsten Handelspartner Deutschland und China. Ersteres etwa fragt zunehmend Schweizer Bekleidung nach. Auch das Reich der Mitte hat sich von seinem Schwächeanfall erholt. Es handelt mit der Schweiz sowohl mehr Textilien als auch Bekleidung.

Hoffnung machen derzeit die zwei wichtigsten Handelspartner Deutschland und China. Trüber sieht dagegen die allgemeine Schweizer Exportwirtschaft aus.

Trüber sieht dagegen die allgemeine Schweizer Exportwirtschaft aus. Der Franken verteuert die Produkte im Ausland und macht den Exporteuren einen Strich durch die Rechnung.

Grund dafür sind die jüngsten Schwankungen an den Börsen. Auf diese reagiert die Weltwirtschaft momentan besonders nervös. Die Währung gilt als sicherer Hafen und wird in schwierigen Zeiten stärker.

Erschwerend kommt hinzu, dass die Konsumentinnen und Konsumenten seit längerem nicht in Shoppinglaune sind.

Die verarbeitende Textil- und Bekleidungsindustrie ist nach seinem Tief erneut guter Dinge, was die aktuelle Lage angeht.

Unterschieden wird nachfolgend zwischen der verarbeitenden Textil- und Bekleidungsindustrie sowie dem Textil- und Bekleidungsgrosshandel.

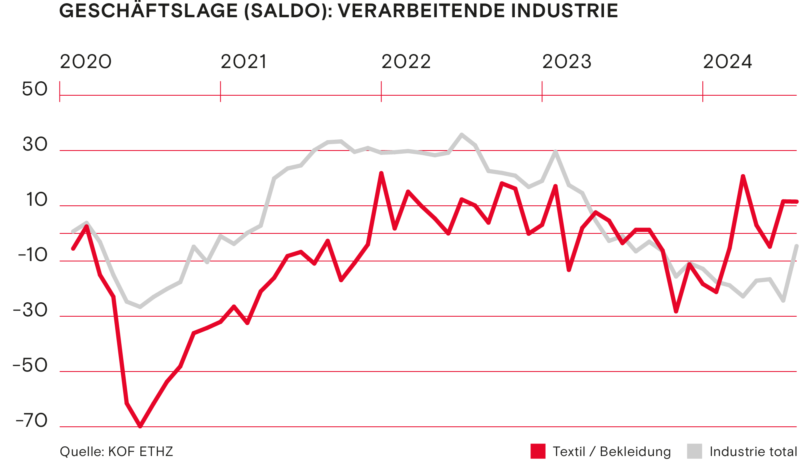

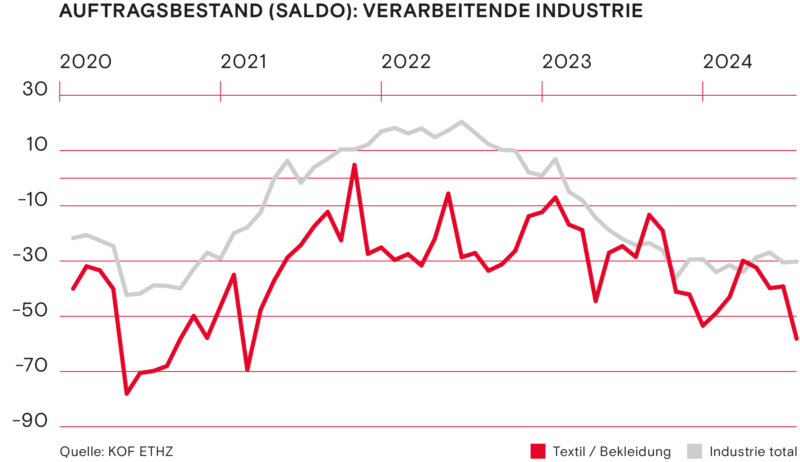

Die verarbeitende Textil- und Bekleidungsindustrie ist nach seinem Tief erneut guter Dinge, was die aktuelle Lage angeht. Zwar beurteilt eine Mehrheit der befragten Unternehmen den aktuellen Auftragsbestand negativ. Die Geschäftslage hingegen wertet sie als positiv. Damit geht’s ihr ähnlich wie der gesamten verarbeitenden Schweizer Industrie.

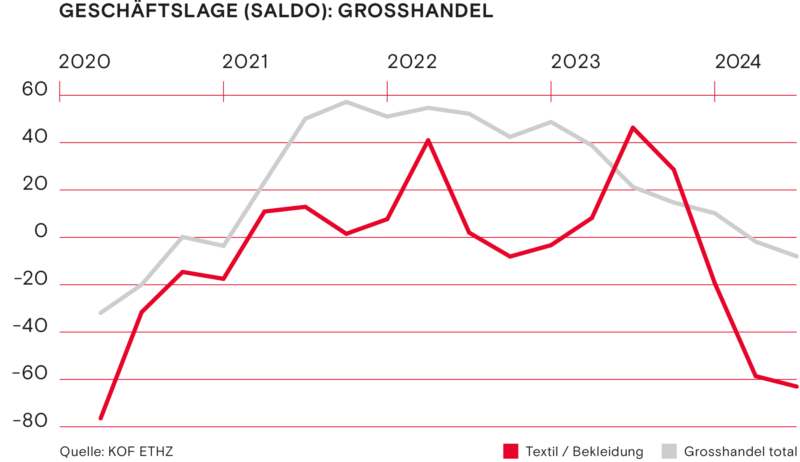

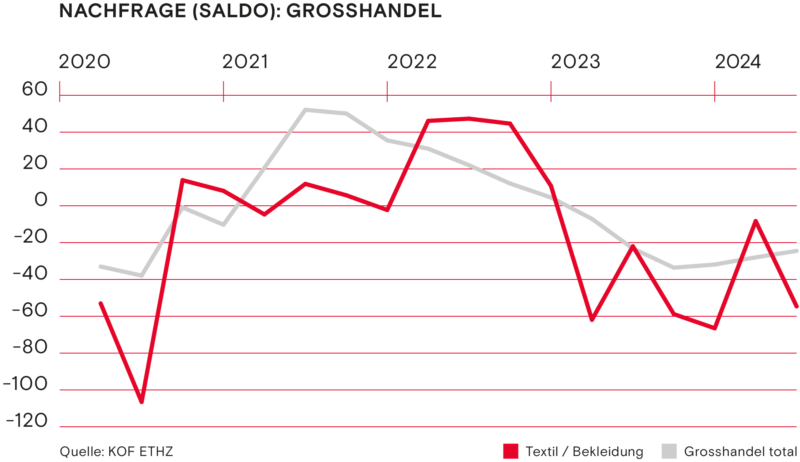

Gegenteilig ist die Situation wiederum für den Textil- und Bekleidungsgrosshandel. Die grosse Mehrheit stuft die Geschäftslage negativ ein. Die Nachfrage in den vergangenen drei Monaten ist insgesamt weiter ins Minus gerutscht.

Die USA beginnen beispielsweise zu schwächeln, während die chinesische Wirtschaft wieder stärker wird.

Aussenhandel bleibt volatil

Seine Entwicklung verläuft aber nicht geradlinig. Je nach Warenkategorie geht er zurück oder wächst stark. Dasselbe gilt für die verschiedenen Handelspartner der Branche. Die USA beginnen beispielsweise zu schwächeln, während die chinesische Wirtschaft mit neuer Stärke auftritt.

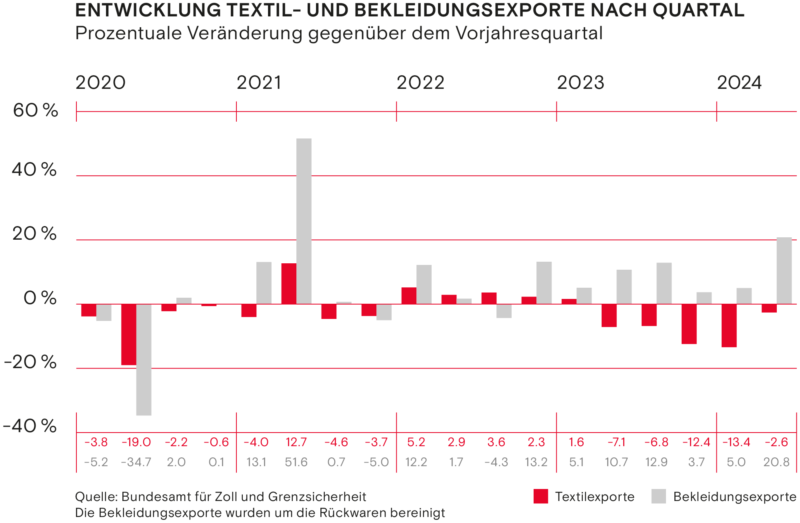

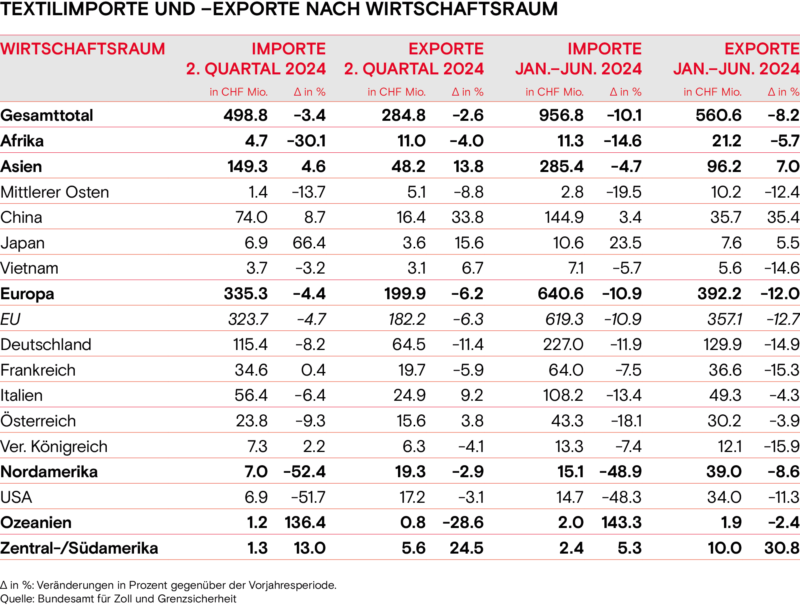

Auch die Exportzahlen von Textilien bekommen dieses Auf und Ab zu spüren. So sind die Ausfuhren nach China um einen Drittel gewachsen – im Handel mit der EU schrumpften sie jedoch um sechs Prozent. Wobei es hier deutliche Unterschiede gibt.

So wurden mehr Textilien nach Italien und Österreich verkauft, während die Nachfrage in Deutschland und Frankreich sank. Besonders Gewebe und Heimtextilien litten darunter, spezielle Textilflächen und Spinnstoffe hingegen waren beliebt.

Auch die Exportzahlen von Textilien bekommen dieses Auf und Ab zu spüren.

Bekleidung im Ausland zunehmend gefragt

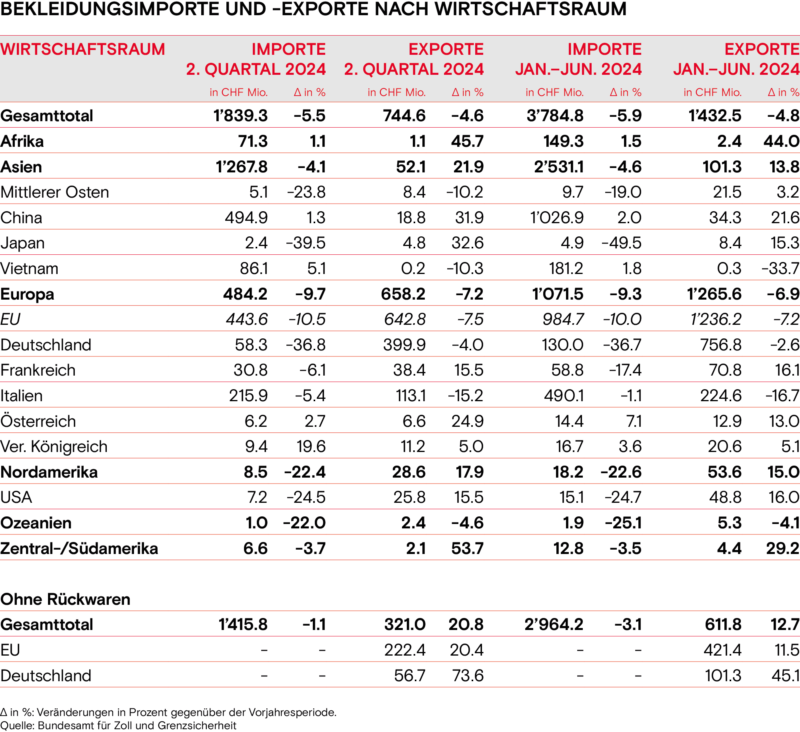

Erfreulich entwickelt sich der Handel von Schweizer Bekleidung. Die Exporte – Rückwaren ausgenommen – wuchsen im Vergleich zum Vorjahresquartal um gut einen Fünftel. Grund dafür ist mitunter die spürbar gestiegene Nachfrage in Deutschland. Verglichen mit dem Vorjahr ist sie um fast Dreiviertel gewachsen. Auch die Bekleidungsexporte ausserhalb der EU, wie etwa nach China und Japan, haben im Vergleich zum Vorjahresquartal um jeweils einen knappen Drittel zugenommen.

Die Exporte – Rückwaren ausgenommen – wuchsen im Vergleich zum Vorjahresquartal um gut einen Fünftel.

Arbeitslosenquote wächst leicht

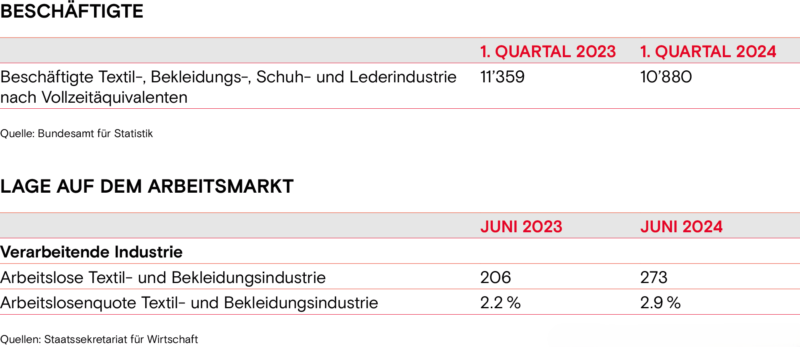

Seit ihrem Rekordtief letztes Jahr von 2.2 Prozent hat die Arbeitslosenquote wieder schrittweise zugenommen. Aktuell beträgt diese 2.9 Prozent oder anders ausgedrückt: Knapp 270 Personen haben innerhalb der verarbeitenden Textil- und Bekleidungsindustrie eine Stelle gesucht (Stand Juni 2024).

Die Branche liegt somit leicht über der nationalen Arbeitslosenquote von 2.3 Prozent. Unternehmen können allerdings nach wie vor nicht alle offenen Stellen besetzen, obgleich sich die Lage im Vergleich zum letzten Jahr etwas beruhigt hat.

Konjunkturindikatoren

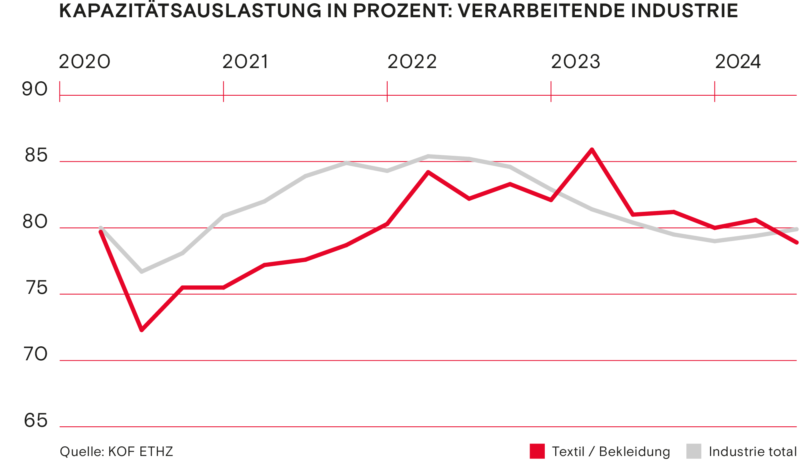

Mit knapp 79 Prozent sank die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche im vergangenen Quartal unter die 80-Prozent-Marke. Und das erstmals seit längerem. Damit liegt sie ein Prozent unter der Gesamtindustrie. Diese berichtete nach dem zweiten Quartal 2024 von einer Auslastung von 79.9 Prozent.

Die verarbeitende Textil- und Bekleidungsindustrie setzte im zweiten Quartal ihren Positivtrend der Geschäftslage fort. Lag der Saldo zu Beginn noch einmal im negativen Bereich, korrigierte er sich in den darauffolgenden zwei Monaten.

Zur Jahreshälfte betrug er 11.5. Insbesondere im Vergleich zum Vorjahr ist die momentane Entwicklung positiver einzuschätzen.

Auch die Schweizer Gesamtindustrie zeigt erste Anzeichen einer Erholung. Obwohl sich der Saldo noch immer im Negativbereich bewegt, verbesserte er sich in der Juni-Umfrage um 20 Punkte. Aktuell notiert er lediglich bei fünf Minuspunkten.

Anders als die Geschäftslage bewegt sich der Auftragsbestand der Schweizer Textil- und Bekleidungsindustrie regelrecht konträr. Während einige der befragten Unternehmen die wirtschaftliche Situation wieder besser einstufen, beklagt sich eine klare Mehrheit über zu wenig Aufträge.

Der Saldo beträgt hierbei fast 60 Minuspunkte und markiert einen Tiefpunkt der letzten drei Jahre. Auch die Gesamtindustrie ist nach wie vor unzufrieden mit dem Auftragsbestand. Der Saldo bewegt sich mit 30 Minuspunkten auf einem ähnlichen Niveau wie in den vergangenen Monaten.

Auch der Saldo des Textil- und Bekleidungsgrosshandels ist im zweiten Quartal sichtbar negativ und beträgt 63 Minuspunkte. Im Vergleich zum Vorjahresquartal fällt dies besonders auf. Innerhalb der Jahresfrist hat sich der Saldowert um 110 Punkte verschlechtert. Ebenso enttäuschend ist den Unternehmen zufolge der gesamte Grosshandel. Seine Abschwächung ist aber moderater. Im zweiten Quartal beträgt der Saldo nur minus acht Punkte.

Der starke Rückgang lässt sich mehrheitlich mit der momentan negativen Konsumentenstimmung erklären. Nachdem der Grosshandel für Produktionsgüter zum Jahreswechsel einbrach, folgte einige Monate später der Grosshandel für Konsumgüter. Davon blieb auch der textile Grosshandel nicht verschont.

Gesamthaft betrachtet deutet einiges auf eine baldige Erholung hin. Die allgemeinen Erwartungen für die kommenden Monaten sind sowohl für die Produktions- wie auch die Konsumgüter positiv.

Nachdem die Unternehmen die Nachfrage im Vorquartal wieder besser beurteilten, ging es im zweiten Quartal wieder in die gegenteilige Richtung. Die Unternehmen des textilen Grosshandels taxierten die Nachfrage der letzten drei Monaten als klar zu tief. Ebenso negativ schätzt der allgemeine Grosshandel die Nachfrage ein. Hier lässt sich jedoch immerhin eine leichte Verbesserung beobachten.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleichgeblieben, gesunken.»

Für die vier Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Die Arbeitslosenquote der Textil- und Bekleidungsindustrie stieg im Jahresvergleich von 2.2 (Juni 2023) auf 2.9 Prozent (Juni 2024) an. Gleichzeitig ging die Anzahl Beschäftigter in Vollzeitäquivalenten zurück. Im ersten Quartal arbeiteten knapp 10'900 Personen in der Branche.

Die tiefe Arbeitslosenquote verdeutlicht, wie schwierig es derzeit für Firmen ist, genügend Fachkräfte zu finden. Gleichzeitig werden in den kommenden Jahren zahlreiche Babyboomer pensioniert. Dies dürfte die Lage weiter verschärfen.

Aussenhandel: Bekleidung nimmt zu, Textil ab

Der Blick auf die Exporte und Importe zeigt, dass sich die Lage für die Branche zumindest stabilisiert. Wenn auch auf einem tieferen Niveau als 2023. Mit Ausnahme der Bekleidungsexporte sinken die gehandelten Güter im Vergleich zum Vorquartal zwar weiter. Der klare Abwärtsspirale konnte jedoch gestoppt werden.

Die um Rückwaren bereinigten Bekleidungsexporte stiegen im Vergleich zum Vorjahresquartal um 20 Prozent an. Der Positivtrend setzt sich seit zwei Jahren fort.

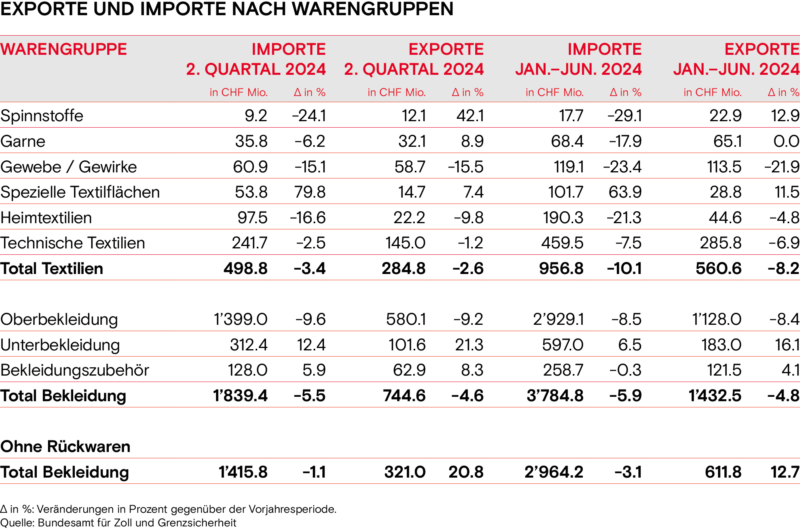

Im zweiten Quartal 2024 sind die Textilexporte im Vergleich zum Vorjahresquartal um 2.6 Prozent gesunken und beliefen sich auf 285 Millionen Schweizer Franken. Die um die Rückwaren bereinigten Bekleidungsausfuhren konnten wiederum klar zulegen, was mitunter am stärkeren Absatz in Deutschland liegt. Insgesamt verkauften Unternehmen im zweiten Quartal Bekleidung im Wert von 321 Millionen Schweizer Franken.

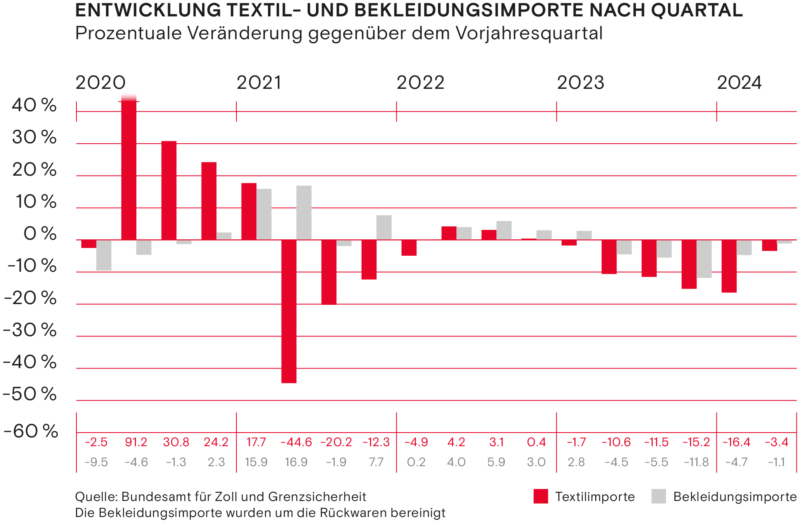

Die Textilimporte nahmen im zweiten Quartal 2024 um 3.4, die Bekleidungsimporte nach Abzug der Rückwaren um 1.1 Prozent ab. In beiden Bereichen gingen die Importe aus der EU zurück, auch Einfuhren aus den USA verzeichnen einen Rückgang. Gesamthaft wurden Textilien für knapp 500 Millionen und Bekleidung für 1.4 Milliarden Schweizer Franken importiert.

Das erwartet die Branche von der Zukunft

Die Aussichten für die Schweizer Textil- und Bekleidungsindustrie sind von Unsicherheiten geprägt. Die Situation der verarbeitenden Industrie scheint sich nach einem längeren Tief nun wieder schrittweise zu verbessern. Zwar beurteilen die befragten Unternehmen den aktuellen Auftragsbestand als klar zu tief, gleichzeitig geht eine Mehrheit in den nächsten drei Monaten von einer Zunahme aus. Diese Positivstimmung zeigt sich auch in der Einschätzung der Geschäftslage. Deutlich mehr erwarten zudem eine steigende Anzahl an Exportaufträgen.

Kritischer ist die Lage beim textilen Grosshandel. Nachdem die Nachfrage in den vergangenen Monaten zurückging, stuft eine klare Mehrheit der Unternehmen die momentane Geschäftslage als schlecht ein.

Eine unmittelbare klare Verbesserung für die Branche ist nicht zu erwarten, da die Nachfrage in den kommenden Monaten unverändert bleiben oder noch weiter zurückgehen dürfte. Der gesamte Grosshandel rechnet mit einer leicht höheren Nachfrage.

Beschäftigung dürfte sinken

Sowohl der Grosshandel wie auch die verarbeitende Industrie erwarten, dass es in den nächsten Monaten weniger Beschäftigte geben wird. Während die Einschätzung des Grosshandels konstant bleibt, ist die Tendenz bei der verarbeitenden Industrie negativer als in den Vormonaten. Die Erhöhung der Arbeitslosenquote in den vergangenen Monaten dürfte also anhalten und so den Druck des Fachkräftemangels ein wenig entschärfen.

Nicht einig sind sich die beiden Geschäftszweige bei den erwarteten Verkaufspreisen. Die verarbeitende Industrie geht mehrheitlich von gleichbleibenden oder leicht sinkenden Preisen aus. Dies entspricht den Erwartungen der vergangenen zwölf Monate. Vor dem Sommer 2023 stiegen die Preise noch markant. Seit Jahresbeginn rechnet der Grossteil des textilen Grosshandels mit einer Verteuerung der Verkaufspreise.

Handel hängt von Weltlage ab

Für den internationalen Handel dürften speziell die Bekleidungsexporte weiterhin für ein positives Ergebnis sorgen, auch wenn das Wachstum etwas abnehmen wird. Bei den Textilien dürfte der Handel Stand jetzt auf einem ähnlichen Level bleiben. Hier sind Unterschiede vor allem innerhalb der einzelnen Warengruppen zu beobachten.

Äussere Faktoren werden den Geschäftserfolg in den kommenden Monate beeinflussen. Die exportorientierte Industrie hängt stark von einer Stabilisierung der Wechselkurse und Abschwächung des Frankens ab. Verlässliche Rahmenbedingungen sin für die Branche zentral.

Diskutieren Sie mit