Konjunkturbericht Frühling 2023

Schweizer Textil- und Bekleidungsbranche bleibt unter Druck

Hohe Preise, Energiekosten und der starke Schweizer Franken erschweren das Umfeld der Textil- und Bekleidungsbranche nach wie vor. Und auch was die Zukunft betrifft, blicken die verarbeitende Industrie sowie der Grosshandel auf herausfordernde Monate. Ein Silberstreifen am Horizont bleibt dennoch: Die Branche schloss das erste Quartal positiv ab.

Im Videointerview stellt Philippe Baumann, CEO Création Baumann AG, seine Sicht der Lage dar.

DIE LAGE DER SCHWEIZER TEXTIL- UND BEKLEIDUNGSBRANCHE

Auch im neuen Jahr kämpfte die Textil- und Bekleidungsbranche gegen das wirtschaftlich schwierige Umfeld an. Die hohen Preise, die unsichere Energiesituation, die tiefere Nachfrage und der Mangel an Fachkräften stellten die Unternehmen vor Herausforderungen.

Unterschieden wird nachfolgend zwischen der verarbeitenden Textil- und Bekleidungsindustrie sowie dem Textil- und Bekleidungsgrosshandel. Die verarbeitende Textil- und Bekleidungsindustrie beurteilt die momentane Geschäftslage positiv. Dies zeigt auch die gestiegene Auslastung der vergangenen Monate. Diese dürfte im Verlauf des zweiten Quartals sinken, da die Mehrheit der Unternehmen den aktuellen Auftragsbestand als zu tief taxiert.

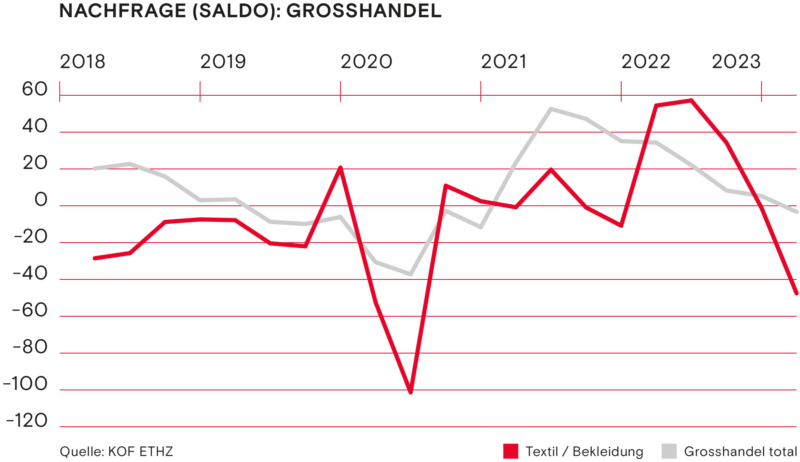

Der Textil- und Bekleidungsgrosshandel ist stärker von der herausfordernden Situation betroffen. Die allgemeine Geschäftslage verschlechterte sich im ersten Quartal noch einmal geringfügig und liegt weiterhin knapp unter der Nullgrenze. Die Nachfrageerwartungen wiederum sinken seit Mitte des vergangenen Jahres. Diese Entwicklung hat sich auch in den ersten Monaten des neuen Jahres fortgesetzt und der Textil- und Bekleidungsgrosshandel unterschreitet inzwischen die Erwartungen des gesamten Schweizer Grosshandels deutlich.

INFLATION UND STARKER FRANKEN BLEIBEN UNSICHERHEITSFAKTOREN

Während in der Schweiz die Inflation auf einem vergleichsweise tiefen Niveau blieb, war das Ausland stärker davon betroffen. In wichtigen Partnerländern wie Deutschland (+7,2% im April) oder Italien (+8,3%) sind die Preise deutlich stärker angestiegen als in der Schweiz (+2,6%). Diese Erhöhung der Preise im Ausland hat auch Einfluss auf die Textil- und Bekleidungsbranche in der Schweiz. Während die Handelszahlen betragsmässig gestiegen sind, sank das gehandelte Warenvolumen. Zudem behindert die Währungssituation den Aussenhandel. Der weiterhin starke Schweizer Franken hilft zwar die Inflation im Inland tief zu halten, gleichzeitig wird die Exportwirtschaft dadurch zurückgebunden. Für die Branche führen diese beiden Entwicklungen zu einer noch herausfordernder Situation, vor allem im Ausland.

NACHFRAGE NACH BEKLEIDUNG STABIL TROTZ SCHWÄCHE IN HAUPTMÄRKTEN

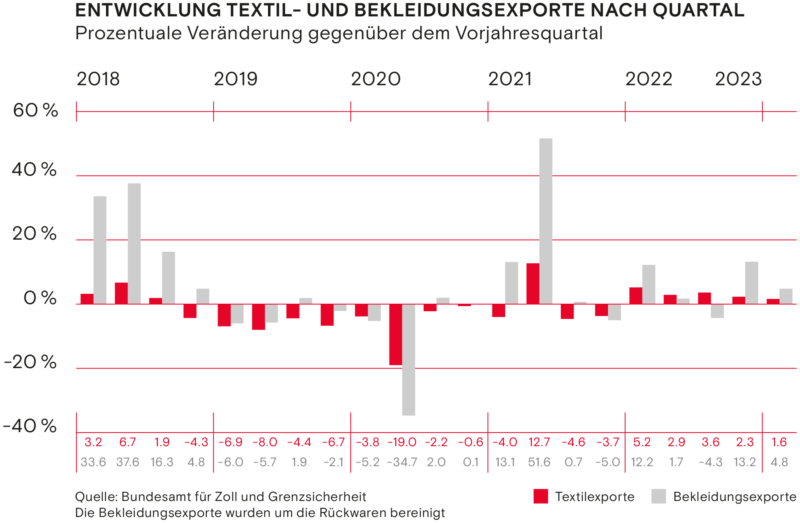

Als Folge der starken Inflation sinkt in den Nachbarländern die Nachfrage nach Bekleidung. Im Vergleich zum Vorjahresquartal wurde ein Fünftel weniger Kleider nach Deutschland exportiert. Auch in Italien war Schweizer Bekleidung weniger nachgefragt. Erfreulich ist jedoch, dass die Exporte von Bekleidung in die gesamte EU um 7.7 Prozent gewachsen sind. Vor allem in Frankreich gab es eine grössere Nachfrage nach Bekleidung aus der Schweiz. Global fällt die Handelsentwicklung mit China auf. Sowohl die Exporte wie auch die Importe von Bekleidung sind zurückgegangen. Grund dafür dürften Nachwehen der Pandemie und damit verbundene Wechsel innerhalb der Handelsketten sein. Hauptgrund, dass die Bekleidungsexporte weltweit trotzdem positiv sind, ist die weiterhin steigende Nachfrage in den USA sowie im Nahen Osten.

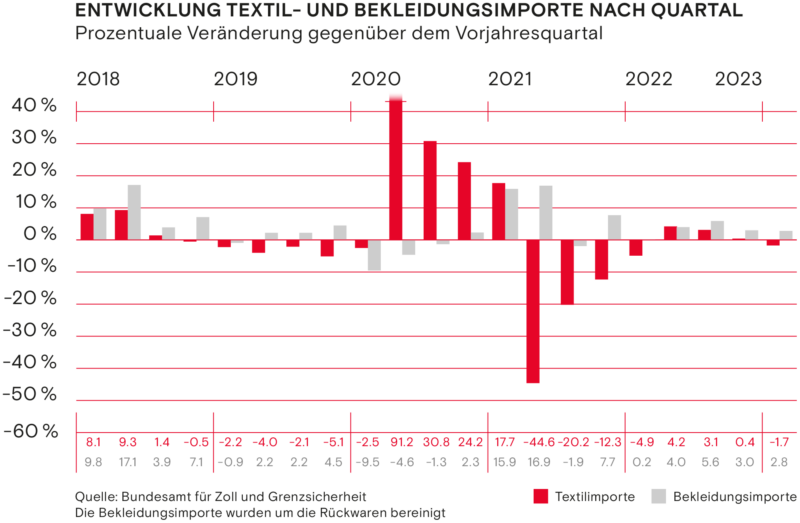

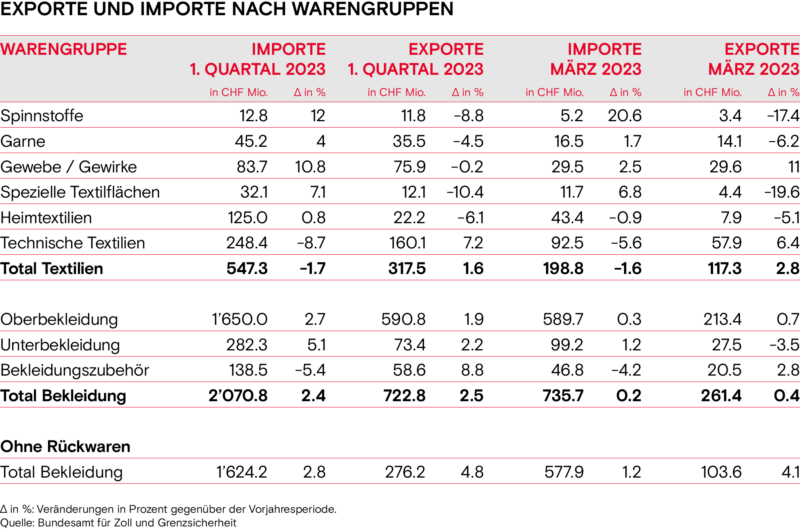

Auch bei den Textilien nahmen die Exporte leicht zu. Grund dafür ist aber in erster Linie die stärkere Nachfrage von technischen Textilien. Ohne diese würden die Gesamtexporte bei den Textilien sinken. Mit dem Plus bei den technischen Textilien konnten die Exporte von Textilien um gesamthaft 1.6 Prozent gesteigert werden. Die Importe von Textilien nahmen weltweit um 1.7 Prozent ab.

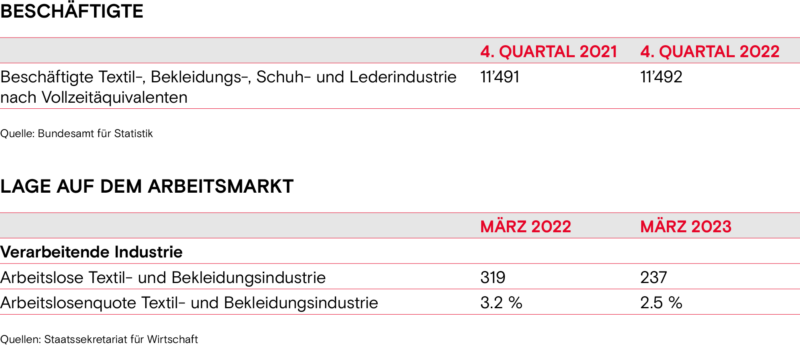

WEITERHIN HISTORISCH TIEFE ARBEITSLOSENQUOTE

Auf die Beschäftigungslage hatte die schwierige Situation bisher noch keinen signifikanten Einfluss. Noch immer verharrt die Arbeitslosenquote in der verarbeitenden Industrie auf rekordtiefen 2.5 Prozent. Für Unternehmen der Branchen ist es also noch immer schwierig, neue qualifizierte Mitarbeitende zu rekrutieren. Der Fachkräftemangel ist auch in der Textil- und Bekleidungsbranche kein Fremdwort.

KONJUNKTURINDIKATOREN

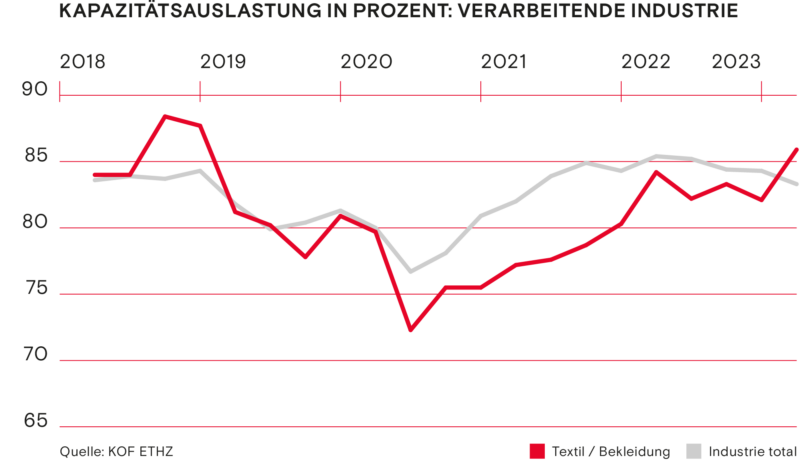

Die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche stieg im ersten Quartal 2023 an und beträgt fast 86 Prozent. Gleichzeitig setzte sich der leichte Abwärtstrend der Kapazitätsauslastung der Schweizer Gesamtindustrie auch im neuen Jahr fort und verringerte sich auf 83 Prozent.

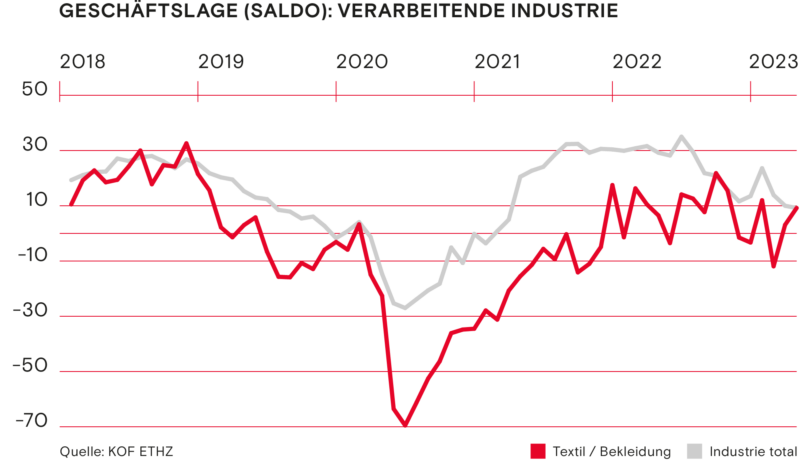

Die Geschäftslage der verarbeitenden Textil- und Bekleidungsunternehmen setzt seinen zu Beginn des vergangenen Jahres begonnenen Zick-Zack-Kurs weiter fort. Nach einer starken Abschwächung im Februar hat sich die Geschäftslage gemäss der April-Umfrage wieder verbessert und befindet sich im positiven Bereich. Die Schweizer Gesamtindustrie verzeichnet nach einem Zwischenhoch im Januar eine negative Entwicklung und liegt nun mit einem Saldo von neun Punkten auf dem gleichen Level wie unsere Industrie.

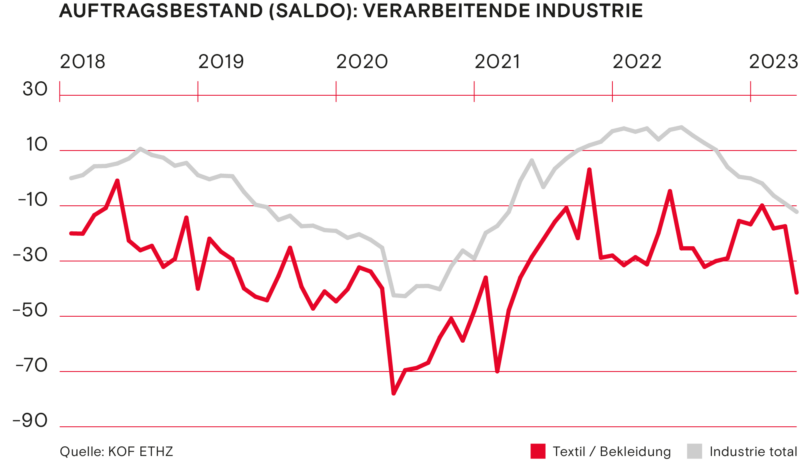

Der Auftragsbestand der Schweizer Gesamtindustrie sinkt weiter und bleibt im negativen Bereich liegen. Die verarbeitende Textil- und Bekleidungsindustrie weist einen noch stärkeren Negativtrend auf. Die Erholung, die seit August 2022 zu verzeichnen war, hat zu Beginn des Jahres gestoppt und wurde in unserer Branche von einer starken Abschwächung abgelöst. Mit einem Saldo von minus 41 Punkten wird der Auftragsbestand klar schlechter beurteilt als noch zu Beginn des Jahres (minus 10 Punkte).

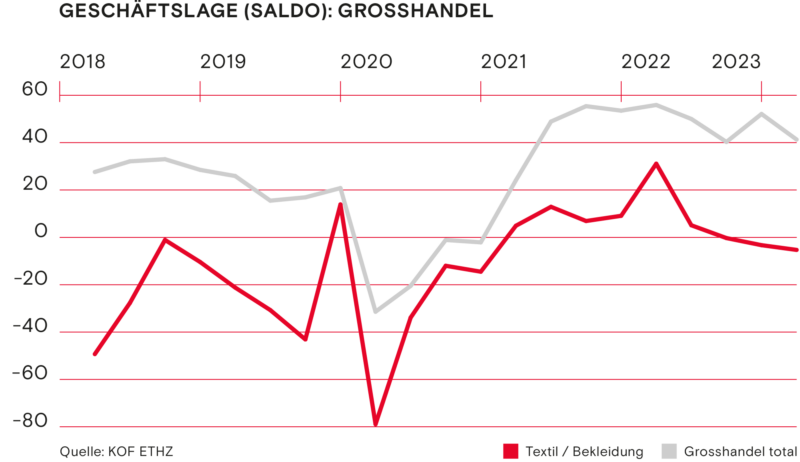

Die Bewertung der allgemeinen Geschäftslage durch die Textil- und Bekleidungsgrosshandelsunternehmen bewegt sich im leicht negativen Bereich. Gewichtige Veränderungen sind hierbei jedoch nicht zu verzeichnen. Die Beurteilung des Schweizer Gesamtgrosshandels wiederum ist negativer als noch im Quartal zuvor. Nichtsdestotrotz stabilisiert sich die Einschätzung der Geschäftslage des gesamten Grosshandels auf einem hohen Niveau.

Die Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels verringert sich weiterhin stark und ist im ersten Quartal unter diejenige des Schweizer Gesamtgrosshandels gefallen. Dieser zeigt zwar auch noch eine negative Entwicklung auf und liegt knapp unter null, jedoch ist die Abschwächung weniger stark als in unserer Branche.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleichgeblieben, gesunken.»

Für die vier Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Die Arbeitslosenquote der Textil- und Bekleidungsindustrie verbleibt weiterhin auf rekordtiefen 2.5 Prozent. Gleichzeitig erwartet die Mehrheit der Unternehmen gleichbleibende Anzahl der Beschäftigten. Der Fachkräftemangel ist nach wie vor ein Problem, das sich allerdings nicht weiter zu verschärfen scheint.

AUSSENHANDEL

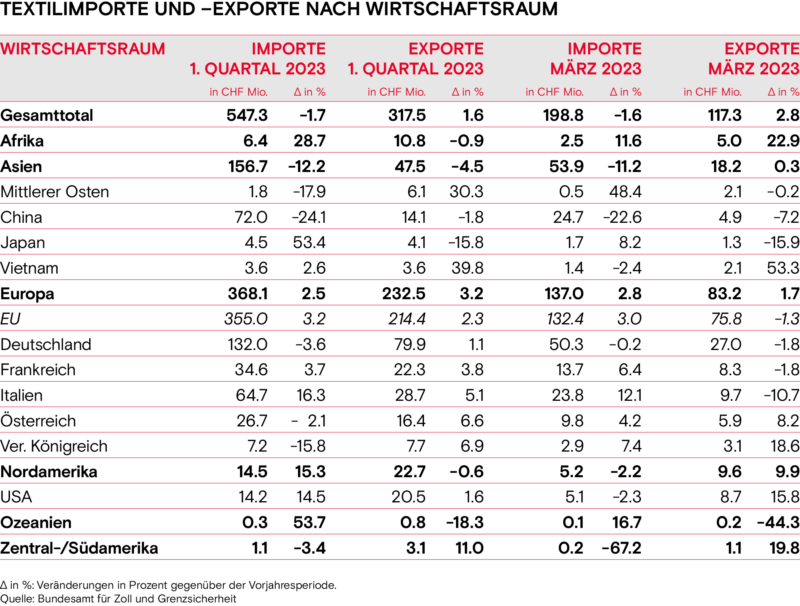

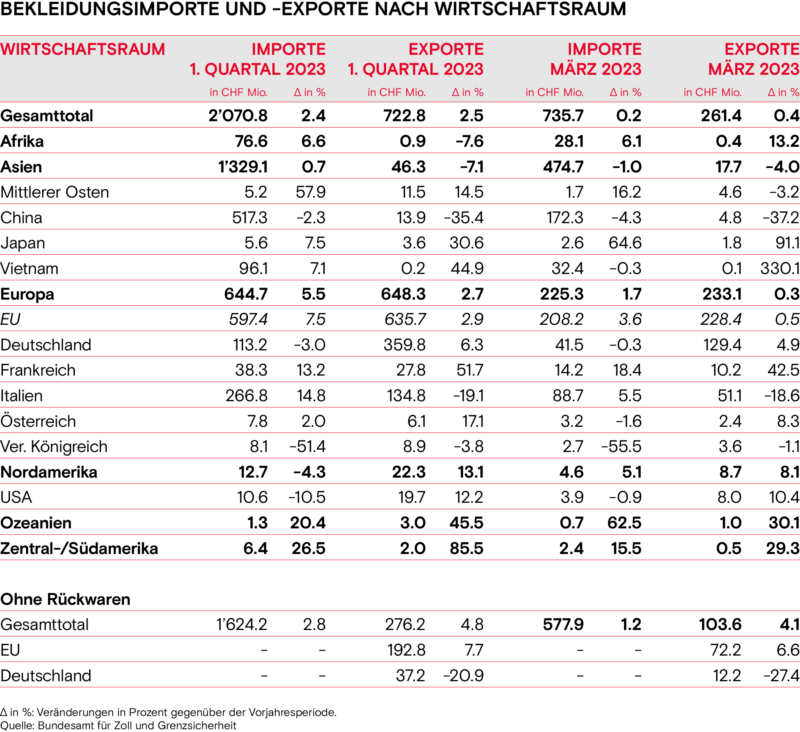

Im ersten Quartal 2023 exportierten die Unternehmen Textilien im Wert von 317.5 Millionen Franken. Dies entspricht einem Plus von 1.6 Prozent gegenüber dem Vorjahresquartal. Auch die Bekleidungsexporte konnten um 2.5 Prozent gesteigert werden und belaufen sich auf 722.8 Millionen Franken. Um die Rückwaren bereinigt sind die Bekleidungsexporte um 4.8 Prozent gestiegen und liegen bei 276.2 Millionen Franken.

Die Textilimporte haben sich in derselben Zeitspanne im Vergleich zum Vorjahresquartal um 1.7 Prozent verringert und belaufen sich auf 547.3 Millionen Franken. Die Bekleidungsimporte verzeichnen ein Plus von 2.4 Prozent und belaufen sich auf 2.1 Milliarden Franken. Bereinigt um die Rückwaren sind die Bekleidungsimporte um 2.8 Prozent gestiegen und liegen bei 1.6 Milliarden Franken.

AUSBLICK UND ERWARTUNGEN

Die Stimmung der Schweizer Textil- und Bekleidungsunternehmen für die kommenden Monate ist durchzogen. Während der Grosshandel seit längerer Zeit zu kämpfen hat, erwartet neuerdings auch die verarbeitende Industrie vermehrt Probleme und weniger Aufträge.

Die positive Geschäftslage und die gestiegene Auslastung der letzten Monate zeigen, dass der Beginn des Jahres für die verarbeitende Industrie mehrheitlich positiv verlief. Dies deutet darauf hin, dass die Situation weniger schwierig war, als vor dem Winter zu befürchten war. Die erwarteten Verkaufspreise sinken weiterhin, was darauf hoffen lässt, dass die Inflation, zumindest in der Schweiz, sich wieder auf dem gewohnten Level stabilisiert. Trotzdem zeigt sich die verarbeitende Industrie zurückhaltend. Sowohl die erwarteten Exporte als auch die erwarteten Bestellungen sinken. Es wird erwartet, dass die höheren Preise die Konsumenten vor allem im Ausland weiterhin stark beschäftigen und die Nachfrage deshalb stagniert oder gar sinkt.

Im Gegensatz zur verarbeitenden Industrie geht der Grosshandel weiterhin von steigenden Preisen aus. Nach einem Rückgang zu Beginn des Jahres gehen wieder 70 Prozent von einer Preiserhöhung in den nächsten drei Monaten aus. Dies sind knapp 25 Prozent mehr als noch im Januar 2023. Kostentreiber sind nach wie vor Rohstoffe, Energie, Logistik und die generelle Unsicherheit.

Im Textil- und Bekleidungsgrosshandel geht ein Grossteil der Befragten von einer gleichbleibenden Beschäftigung aus. Noch vor einem halben Jahr ging eine Mehrheit von einer steigenden Anzahl Beschäftigter aus. Die jetzige Entwicklung vermindert wiederum den Druck des Fachkräftemangels. In der verarbeitenden Industrie geht man momentan gar von sinkenden Beschäftigungszahlen aus.

Die Schweizer Textil- und Bekleidungsunternehmen haben zu Beginn des Jahres den herausfordernden Bedingungen weiterhin getrotzt. Jedoch zeigen die Erwartungen der Branche, dass die Lage nach wie vor volatil ist und die Inflation, die Energiefrage und der starke Schweizer Franken keineswegs bereits Themen der Vergangenheit sind.

Bei Rückfragen

Björn von der Crone

Swiss Textiles

Wirtschaftspolitik, Marktzugang

T: 044 289 79 01

bjoern.vondercrone@swisstextiles.ch

Diskutieren Sie mit