Konjunkturbericht Winter 2023 / 2024

Branche muss weiter ausharren

Die Schweizer Textil- und Bekleidungsbranche hatte 2023 nicht gut lachen. Im vergangenen Jahr prägten wiederholt hohe Materialkosten, der starke Schweizer Franken und die Inflation, welche die Nachfrage im Ausland bremste, die Unternehmen. Geopolitische Unsicherheiten verschärften ihre Lage zusätzlich. Die Handelszahlen gingen daher deutlich zurück.

Im Video ordnet Peter Flückiger die aktuelle Stimmung ein und verrät, weshalb er trotz Schlechtwetterlage einen Silberstreifen am Horizont sieht.

Chef von Swiss Textiles, Peter Flückiger, ordnet anlässlich des neusten Konjunkturberichts die aktuelle Lage der Textilbranche ein. Diese sei zwar düster, auf die Zukunft dürfe sich die Branche dennoch freuen.

Die Schweizer Textil- und Bekleidungsbranche blickt auf ein düsteres 2023 zurück. Auch im vierten Quartal hat ihr der Markt stark zugesetzt, und die wirtschaftliche Situation hat sich über das Gesamtjahr gesehen kaum verbessert. Hohe Preise für Energie, Rohstoffe und Transport, der starke Schweizer Franken, die Inflation, welche die Nachfrage drückte, der Krieg in der Ukraine sowie der neu entbrannte Konflikt im Nahen Osten sind nur einige Ursachen der Probleme. Während einige Unternehmen nach der Pandemie wieder florierten, kämpft die Mehrheit mit den widrigen Bedingungen.

Textil- und Bekleidungsgrosshandel steht besser da als Industrie

Unterschieden wird nachfolgend zwischen der verarbeitenden Textil- und Bekleidungsindustrie sowie dem Textil- und Bekleidungsgrosshandel. Gerade Erstere legte ein sehr holpriges Jahr zurück. Unternehmen schätzten sowohl ihre Geschäftslage als auch den Auftragsbestand klar negativ ein. Im Verlauf des Jahres setzte sich die Abwärtsspirale weiter fort. Die Kapazitätsauslastung verschlechterte sich im Vergleich zum Vorjahr, bewegte sich jedoch im langjährigen Mittel. Die Branche und die Schweizer Gesamtindustrie deuten auf eine negative Zukunft hin.

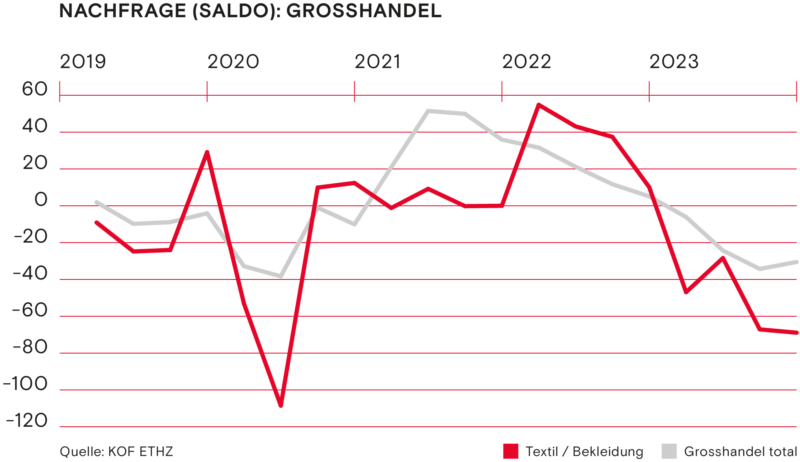

Der Textil- und Bekleidungsgrosshandel dagegen hat sich besser gehalten. In der Mitte des vergangenen Jahres beurteilten die Unternehmen ihre Geschäftslage klar positiv. Die Nachfrage stieg erstmals seit dem vierten Quartal 2021 wieder. Die heitere Stimmung erlitt im vergangenen Quartal jedoch einen Dämpfer Die Geschäftslage insgesamt wird neutral eingestuft. Das kurze Zwischenhoch musste den künftig trüben Aussichten weichen. Die Schlechtwetterlage spiegelte sich auch in der Nachfrage wieder, welche im vierten Quartal 2023 deutlich abnahm. Gegenüber dem Gesamtgrosshandel steht der Textil- und Bekleidungshandel nicht gut da. Während sich der Gesamtgrosshandel nach einem längeren Taucher wieder auffing und gegenwärtig bei einem Saldo von 30 Minuspunkten liegt, schätzt der Textil- und Bekleidungsgrosshandel die Nachfrage mit einem Saldo von fast –70 Punkten ein.

Toxischer Mix schadet der Branche

Die oben genannten Faktoren ergeben kombiniert eine toxische Mischung für die Schweizer Textil- und Bekleidungsbranche. Wie bereits 2022 geht ein gewichtiger Teil des Giftcocktails auf die Inflation zurück. In der Schweiz nahm diese zwar ab Mitte des vergangenen Jahres wieder ab, das Ausland dagegen hatte lange Zeit mit ihr zu kämpfen nur bedingt stimmt. Da dort klar höhere Preissteigerungen zu beobachten waren, dauerte es wesentlich länger, bis sie ein normales Niveau erreichten. Gerade in unserem wichtigsten Absatzmarkt Deutschland betrug die Teuerung im Dezember 2023 noch 3,7 Prozent und im Jahresschnitt 5,9 Prozent.

Probleme bereiten zudem die vollen Lager der Kunden. Während sie diese nach der Pandemie füllten, werden sie sie nun kaum mehr los. Schuld daran ist die geringe Kauflust der Konsumentinnen und Konsumenten. Diverse Aufträge mussten storniert werden. Last but not least ist der starke Schweizer Franken Gift für den Export. Schweizer Exportware wird noch teurer, was auf die momentan preissensible Situation wie ein zusätzlicher Bremsklotz wirkt.

Handelszahlen gehen zurück

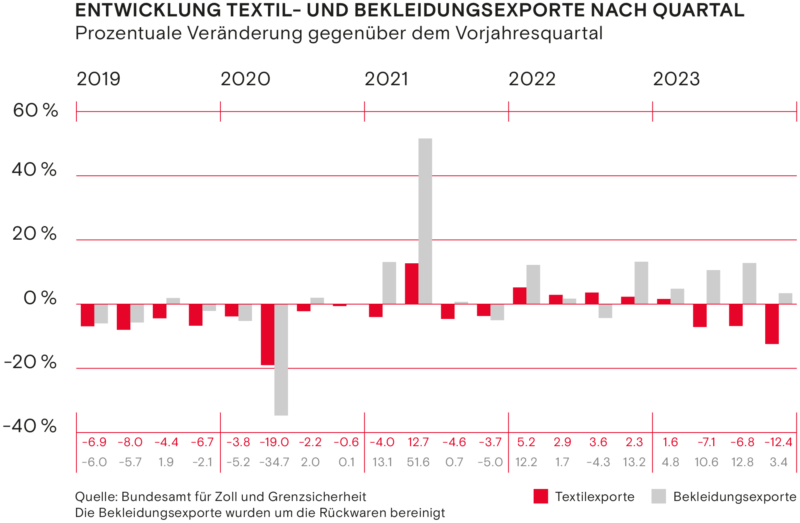

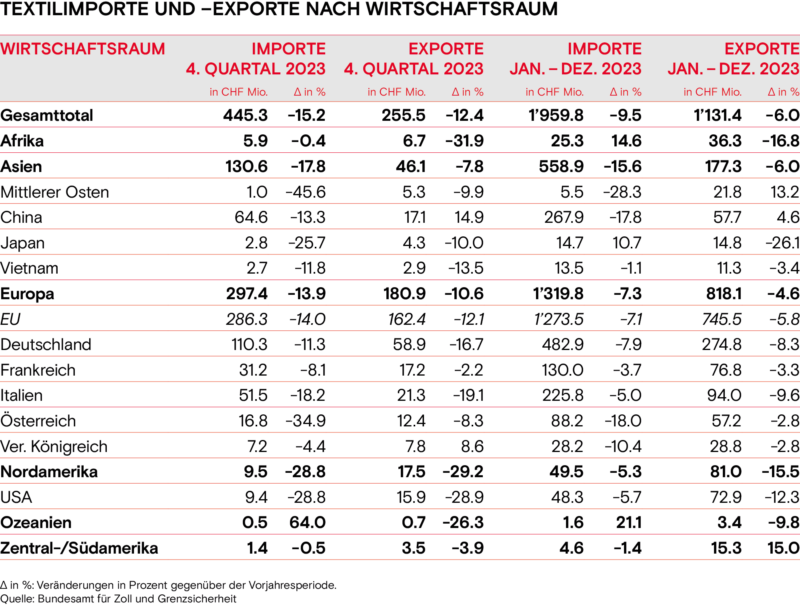

Bei Betrachtung der Handelszahlen der Textilien ist augenfällig, dass die Nachfrage praktisch weltweit eingebrochen ist. Von den wichtigsten Märkten schlossen lediglich China und der Nahe Osten das Jahr mit einem Exportplus ab. China vor allem dank einem starken vierten Quartal, der Nahe Osten konnte besonders in der ersten Jahreshälfte zulegen. Der wichtigste Einzelmarkt, Deutschland, schrumpfte über das ganze Jahr gesehen auf minus 8,3 Prozent. Die Exporte in die EU sanken um 5,3 Prozent. Gerade das vierte Quartal verzeichnete teilweise starke Exportrückgänge.

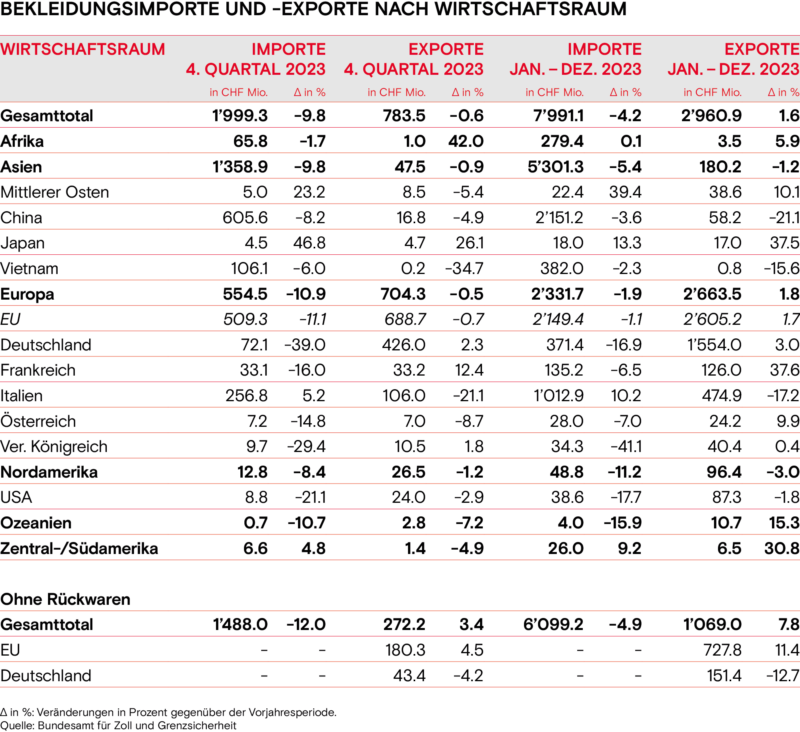

Auch bei der Bekleidung ist eine Nachfrageschwäche unseres Nachbarn zu beobachten. Im vierten Quartal betrug das Minus, nach Abzug der Rückwaren, noch gut 4 Prozent. Gegenteilig sieht es bei der EU aus. Dort zeichnet sich ein Wachstum von 4,5 Prozent gegenüber dem Vorjahresquartal ab. Über das gesamte Jahr gesehen sind die Exporte gar um 11,4 Prozent gewachsen. Weltweit lässt sich ein Anstieg von 7,8 Prozent im Vergleich zum Vorjahr zu feststellen. Das Wachstum im letzten Quartal liegt klar unter dem Jahresdurchschnitt, was auf eine weitere Abkühlung hindeutet. Diese Zahlen führen vor Augen, dass die Situation im Bekleidungssektor verhalten, aber nicht ganz so schlimm ist.

Hohe Kosten werden zum Faktor

Problematisch ist, dass Schweizer Hersteller mit hohen Produktionskosten zu kämpfen haben, während Konsumentinnen und Konsumenten im Ausland immer preissensibler werden. Gerade deshalb tendieren bisherige Kundinnen und Kunden dazu, günstigere und qualitativ schlechtere Waren aus Drittländern zu beziehen. Dies stellt vor allem die produzierende Industrie vor Schwierigkeiten.

Beschäftigungslage stabilisiert sich

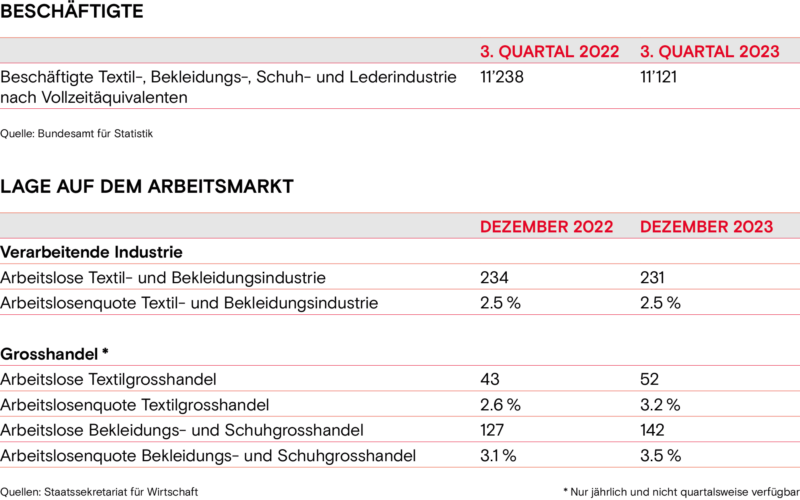

Ende 2022 war noch von einer historisch tiefen Arbeitslosenquote in der verarbeitenden Industrie die Rede, welche gleichzeitig den Fachkräftemangel antrieb. Ein Jahr später betrug die Arbeitslosenquote 2,5 Prozent und die Anzahl der Arbeitslosen war fast gleich hoch. Die Tendenz hat sich jedoch geändert. Nachdem die Arbeitslosenquote im Verlauf des Jahres 2023 weiter sank, erreichte sie im Juni 2023 mit 2,2 Prozent ihre historische Talsohle. Seither nimmt die Arbeitslosenquote der verarbeitenden Industrie wieder leicht zu. Nichtsdestotrotz hat sie weiterhin Schwierigkeiten, geeignetes Personal zu finden. Die konjunkturelle Lage deutet auf eine eher sinkende Nachfrage hin, welche sich auch im Fachkräftebedarf der kommenden Monate widerspiegeln dürfte.

Beim Grosshandel von Textilien wie auch Bekleidung zeigt sich eine negative Tendenz. Im Textilgrosshandel ist die Arbeitslosenquote auf 3,2 Prozent gestiegen. Im Bekleidungsgrosshandel hat sich die Arbeitslosenquote von 3,1 Prozent im Dezember 2022 gar auf 3,5 Prozent im Dezember 2023 erhöht. Dadurch liegen beide Sparten gut ein Prozent über der gesamtschweizerischen Arbeitslosenquote, welche im Dezember 2,3 Prozent betrug.

Konjunkturindikatoren

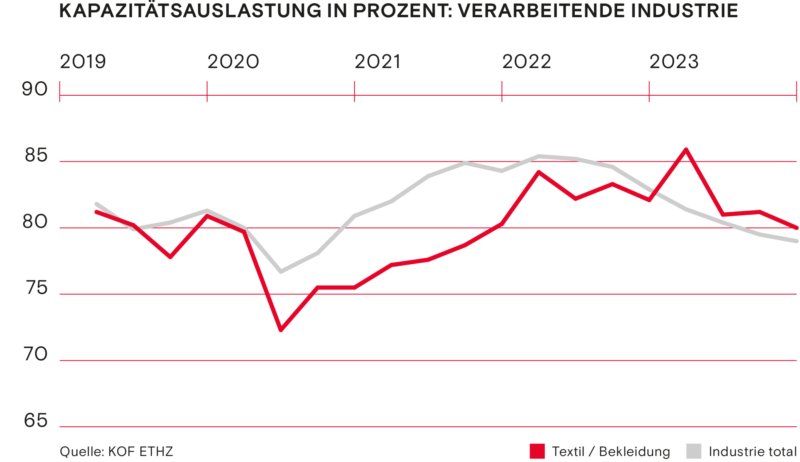

Die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche sank im vierten Quartal leicht und liegt bei 80 Prozent. Damit schloss sie minim stärker ab als die Schweizer Gesamtindustrie. Ihre Gesamtauslastung sank weiter und kam bei 79 Prozent zu liegen.

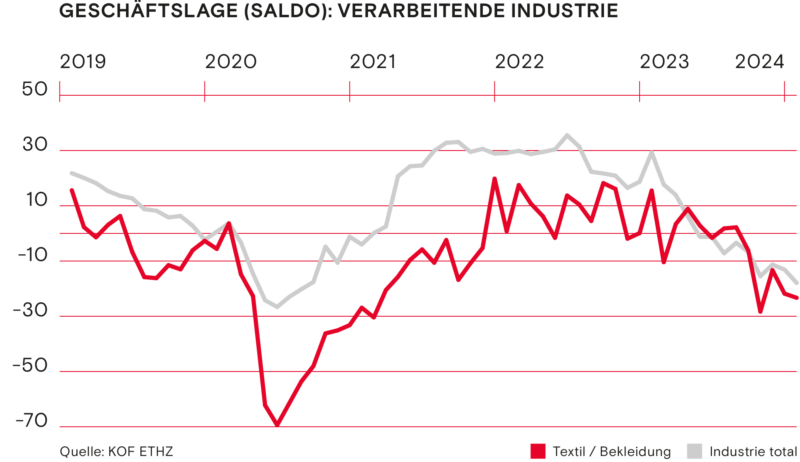

Nach einer kurzen Erholung im Oktober schätzten die Unternehmen des verarbeitenden Textil- und Bekleidungssektors ihre Geschäftslage der wieder schlechter ein. Dies gilt auch für die Gesamtindustrie, deren Bewertung sich mit einem Saldo von –18 Punkten rund fünf Punkte über unserer Branche bewegt.

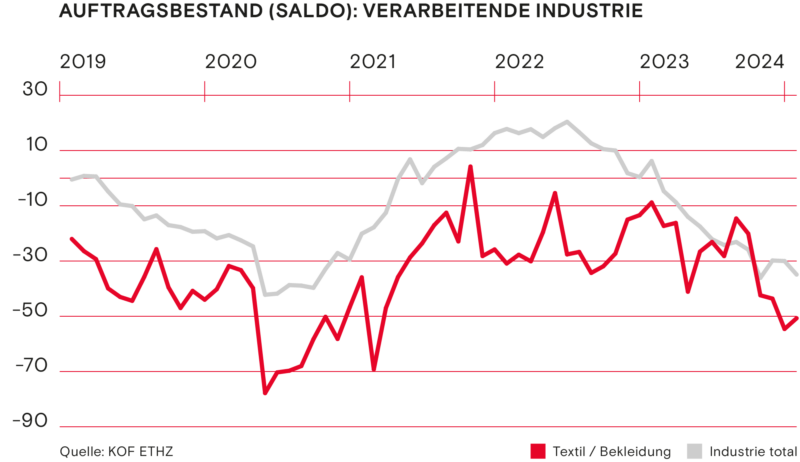

Dem Zwischenhoch nach der Jahreshälfte ist ein klarer Rückgang beim Auftragsbestand der Textil- und Bekleidungsbranche gefolgt. Der Saldo beträgt –50 Punkte und bewegt sich damit auf einer ähnlichen Ebene, wie es zuletzt während der Pandemie zu beobachten war. Ähnlich ist diese Entwicklung auch bei der Gesamtindustrie zu beobachten. Im Gegensatz zu unserer Branche, welche im vergangenen Jahr noch positive Tendenzen aufzeigen konnte, wird der Auftragsbestand der Gesamtindustrie praktisch jeden Monat schlechter eingeschätzt und der Saldo betrug bei der letzten Erhebung –35 Punkte.

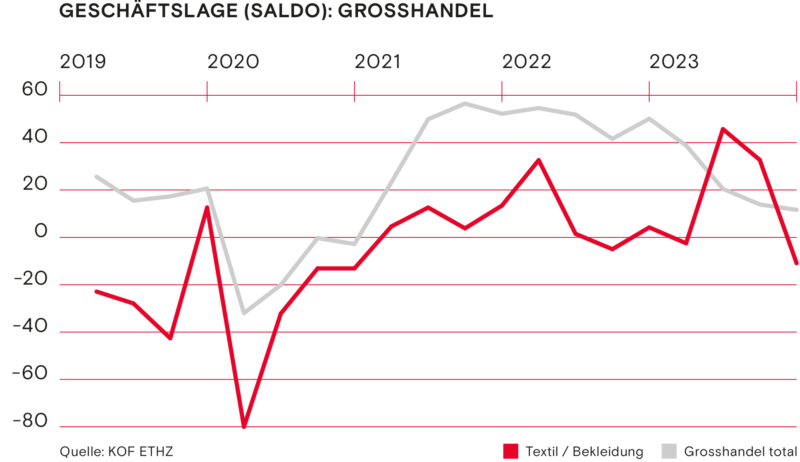

Nach einer positiveren Phase während der Hälfte des vergangenen Jahres hat die negative Stimmung auch den Textil- und Bekleidungsgrosshandel erreicht. Nachdem ein Rekordsaldo von 45 Punkten verzeichnet wurde, wird die Geschäftslage in der neusten Umfrage mit einem Saldo von –11 Punkten als negativ eingeschätzt. Der gesamtschweizerische Grosshandel schätzt die Lage leicht positiver ein. Dort zeichnet sich eine Stabilisierung im Bereich von rund 10 Punkten ab.

Die Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels hat sich im Verlauf des vergangenen Jahres klar verringert. Der Saldo im vierten Quartal beträgt –69 Punkte und liegt somit praktisch gleichauf wie im vorangehenden Quartal. Der Gesamtgrosshandel verzeichnet eine leicht bessere Einschätzung als im Quartal zuvor, ist mit einem Saldo von –30 Punkten jedoch auch deutlich im negativen Bereich.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleichgeblieben, gesunken.»

Für die vier Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Die Arbeitslosenquote der Textil- und Bekleidungsindustrie stieg in den vergangenen Monaten wieder leicht an und betrug 2,5 Prozent im Dezember 2023. Im Vergleich zum Vorjahresmonat lag sie somit wieder auf dem gleichen Niveau. Dies dürfte sich jedoch ändern, da die Mehrheit für die kommenden drei Monate einen Rückgang der Beschäftigten erwartet. Der Mangel an Fachkräften wird demnach eher schwächer ausfallen. Das gleiche Bild zeigt sich im Grosshandel, wo die Arbeitslosenquote auf 3,2 Prozent bei den Textilien respektive auf 3,5 Prozent beim Bekleidungsgrosshandel gestiegen ist.

Aussenhandel

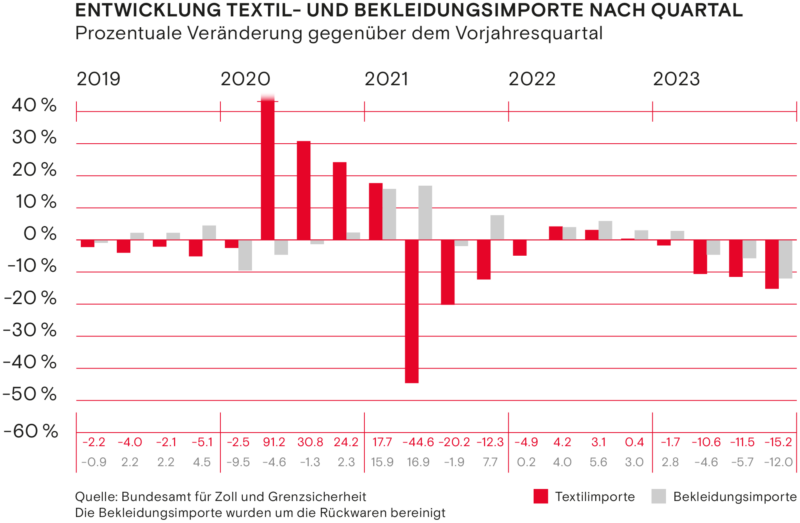

Der Aussenhandel bleibt auch im vierten Quartal schwach. Vor allem die Schweizer Textilexporte brachen im letzten Quartal ein. So betrug der Rückgang im Vergleich zum Vorjahresquartal gleich 12,4 Prozent. Auch die Importe sind von einem klaren Rückgang betroffen und sanken um 15,2 Prozent. In einer ähnlichen Region bewegten sich die Bekleidungsimporte, welche, um die Rückwaren bereinigt, im Vergleich zum Vorjahresquartal ein Minus von 12 Prozent verzeichneten. Einzig die Bekleidungsexporte wuchsen im letzten Quartal 2023 um 3,4 Prozent. Dies ist bemerkenswert, zumal sie bereits im Vorjahresquartal um 13 Prozent anstiegen.

Über das ganze Jahr betrachtet fallen auch hier die Bekleidungsexporte positiv auf. Um die Rückwaren bereinigt wurden 7,8 Prozent mehr ins Ausland verkauft als 2022. Insgesamt exportierten Unternehmen dadurch Waren im Wert von mehr als einer Milliarde Franken. Dass diese symbolische Grenze überschritten werden konnte, hängt teilweise auch von den höheren Preisen ab. Ein diametral entgegengesetztes Bild zeigt sich bei Textilexporten sowie beim Import. Über das ganze Jahr gesehen wurden Textilien im Wert von 1,1 Milliarden Schweizer Franken exportiert. Dies entspricht einem Rückgang von 6,0 Prozent. Die Importe wiederum fielen unter einen Warenwert von 2 Milliarden und verzeichneten ein Minus von 9,5 Prozent. Die Bekleidungsimporte beliefen sich nach Abzug der Rückwaren bei einem Minus von 4,9 Prozent und betrugen gut 6 Milliarden Schweizer Franken.

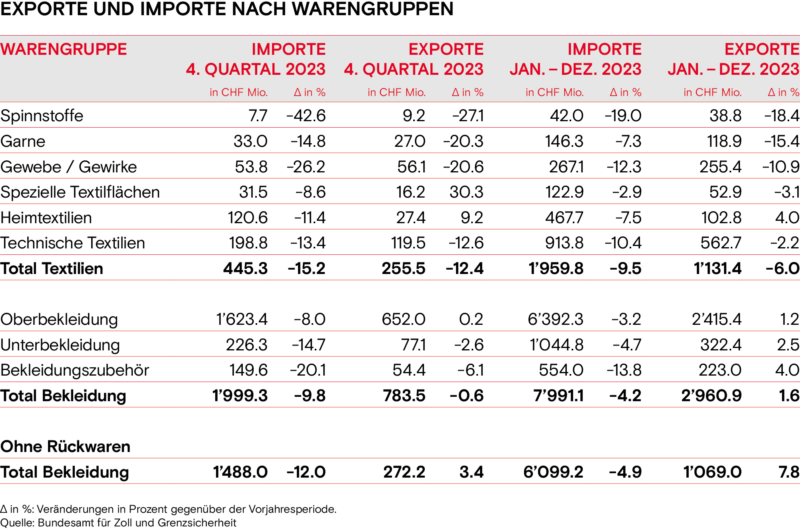

Bei Betrachtung der Warengruppe der Textilien fällt auf, dass die Exporte der Heimtextilien über das ganze Jahr gesehen zugenommen haben. Sie machten ein Plus von 4,0 Prozent aus. Die verbleibenden Warengruppen ergaben einen Exportrückgang. Technische Textilien waren zu Beginn des Jahres noch gefragt, mit einem Rückgang von –12,6 Prozent im vierten Quartal rutschten jedoch auch sie ins Minus. Bei der Bekleidung wurde über alle Warengruppen hinweg mehr exportiert. Den Hauptanteil der Exporte verzeichnete die Kategorie Oberbekleidung.

Ausblick und Erwartungen

Die Einschätzungen der Unternehmen zu den kommenden Monaten decken sich mit dem Negativtrend der Handelsdaten des vierten Quartals 2023. Gemäss den aktuellen Umfragedaten dürfte die Baisse weiter anhalten. Weder die verarbeitende Industrie noch der Grosshandel erwarten einen Trendwechsel.

Weiterhin dunkle Aussichten

Bei der verarbeitenden Industrie wurden die Geschäftslage sowie der Auftragsbestand bereits schlecht eingeschätzt. Dies wird sich gemäss Einschätzungen auch nicht verändern, da die Mehrheit der Unternehmen davon ausgeht, dass in den kommenden drei Monaten die eingehenden Bestellungen noch einmal zurückgehen werden. Zudem wird erwartet, dass die Verkaufspreise wieder anziehen werden, was in der momentan preissensiblen Situation klar negativ einzustufen ist. Bei den zu erwartenden Exporten sind sich die Unternehmen unschlüssig. Eine kleine Mehrheit geht weiter von sinkenden Exporten aus, wobei auch hier der Trend über das Jahr gesehen klar negativ ist.

Einen Negativtrend verzeichnet auch der Grosshandel bei der erwarteten Nachfrage. Nichtsdestotrotz liegt das Saldo von 8 Punkten weiterhin im positiven Bereich, was bedeutet, dass eine kleine Mehrheit die Nachfrage optimistisch einschätzt. Im Gegensatz zur verarbeitenden Industrie rechnet der Grosshandel zudem mit sinkenden Verkaufspreisen, was darauf hindeuten könnte, dass die Aufhebung der Industriezölle hierbei einen positiven Effekt hat, da Bekleidung bisher noch nicht von Zollaussetzungen profitiert hat.

Beschäftigungslage verändert sich

Bei Betrachtung der zu erwartenden Beschäftigung zeichnet sich eine Kehrtwende der Situation ab. Während in der ersten Jahreshälfte ein Mangel an geeigneten Fachkräften herrschte, scheint sich dies nun zu ändern. Der Grosshandel geht von einer gleichbleibenden Beschäftigung aus, wobei hier der Fachkräftemangel im Vergleich zu anderen Sektoren nicht so ausgeprägt ist. Die verarbeitende Industrie, welche im Dezember 2023 eine signifikant tiefere Arbeitslosenquote verzeichnet hat, rechnet mit einer sich abnehmenden Zahl der Beschäftigten. Das Saldo der Antworten beträgt –33 Punkte, was zuletzt während der Pandemie der Fall war.

Eine Branche im Wandel

Das Gesamtbild der Branche ist somit besorgniserregend. Aufgrund der globalen Nachfrageschwäche, der Inflation, hohen Produktionskosten, vollen Lagern und dem starken Schweizer Franken ergibt sich ein toxischer Mix, welcher speziell der verarbeitenden Textil- und Bekleidungsindustrie zusetzt. Es ist vermehrt zu beobachten, dass Betriebe in Kurzarbeit gehen oder restrukturieren müssen.. Als Folge entsteht eine Art Deindustrialisierungstendenz der Schweizer Textil- und Bekleidungsbranche. Gleichzeitig entstehen am Innovationsstandort Schweiz neue Unternehmen, welche mit Ideen in den Bereichen Nachhaltigkeit, Technologie oder Design die Schweizer wie auch die globale Textilwirtschaft bewegen. Die Schweizer Textil- und Bekleidungsbranche setzt daher seine Diversifizierung weiter fort, indem neue, innovative Ideen umgesetzt werden.

Damit dies gelingt, braucht es jedoch bestmögliche Bedingungen für die Schweizer Wirtschaft. Die Aufhebung der Industriezölle ist hierbei ein erstes positives Beispiel. An diesem gilt es anzuknüpfen, sei es bei den Verhandlungen mit der EU über die Bilateralen III, Pragmatismus und Effizienz bei neuen Regulierungen, oder aber eine stabile Währungssituation. Wir fordern die Politik auf, die entsprechenden Massnahmen zu ergreifen, sodass sich die Unternehmen wieder auf ihr Kerngeschäft konzentrieren können.

Diskutieren Sie mit