Konjunkturbericht Herbst 2023

Textilbranche taumelt durch den Winter

Auf die Textil- und Bekleidungsbranche wartet der zweite garstige Winter in Folge: Die Kombination aus einem starken Schweizer Franken und den weiterhin hohen Produktionskosten schwächen die Nachfrage aus dem Ausland und erschweren den Export. Der Lage zu widersetzen scheint sich Mammut Sports. Wir haben mit dem CPO der Schweizer Outdoormarke, Paul Cosgrove, über die neusten Konjunkturzahlen gesprochen.

Wie bereits in den Monaten zuvor leidet die Exportindustrie an der schwächeren Nachfrage im Ausland. Die Inflation, die im Ausland doch klar stärker war als in der Schweiz, sinkt nur langsam und hemmt so den Konsum. Die Schweizer Textil- und Bekleidungsbranche bildet hier keine Ausnahme. Unsere wichtigsten Handelspartner wie Deutschland oder Italien zeigen einen klaren Rückgang der Nachfrage auf. Zudem hat die chinesische Wirtschaft Schwierigkeiten, weiterhin zu wachsen, was sich negativ auf die Weltwirtschaft auswirkt.

Keineswegs hilfreich ist zudem der starke Schweizer Franken, was zwar den Inflationsdruck im Inland lindert, jedoch Schweizer Produkte im Ausland noch einmal verteuert. Gerade in Privathaushalten mit einem kleineren Budget überlegt man sich dadurch einen Kauf neuer Güter sehr gut.

Unterschieden wird nachfolgend zwischen der verarbeitenden Textil- und Bekleidungsindustrie sowie dem Textil- und Bekleidungsgrosshandel. Die verarbeitende Textil- und Bekleidungsindustrie beurteilt die momentane Geschäftssituation klar negativ. Der Auftragsbestand wird von der Mehrheit als zu klein bewertet. Einzig die Kapazitätsauslastung bleibt auf einem ähnlichen Niveau wie im Quartal zuvor.

Der Textil- und Bekleidungsgrosshandel schätzt die Lage ein wenig positiver ein. Gleichzeitig ist aber auch hier ein Negativtrend zu verzeichnen. Hierbei ist jedoch zu erwähnen, dass die Geschäftslage im Vorquartal klar besser eingeschätzt wurde als in der Vergangenheit und sich dies nun ein wenig korrigiert. Im Vergleich zu den Quartalen zuvor ist die momentane Einschätzung noch immer als positiv zu betrachten. Dennoch bewegt sich die Nachfrage weiterhin im negativen Bereich und verlor im Vergleich zum gesamten Grosshandel wieder an Boden.

Der Aussenhandel bleibt zweigeteilt

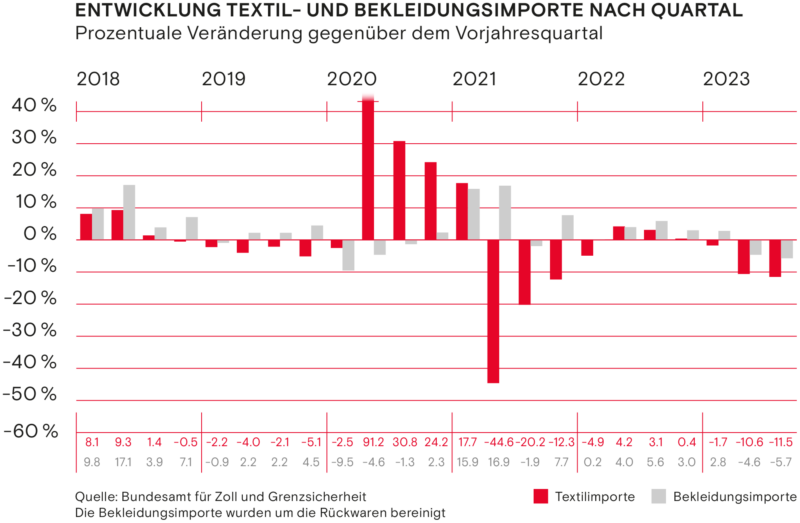

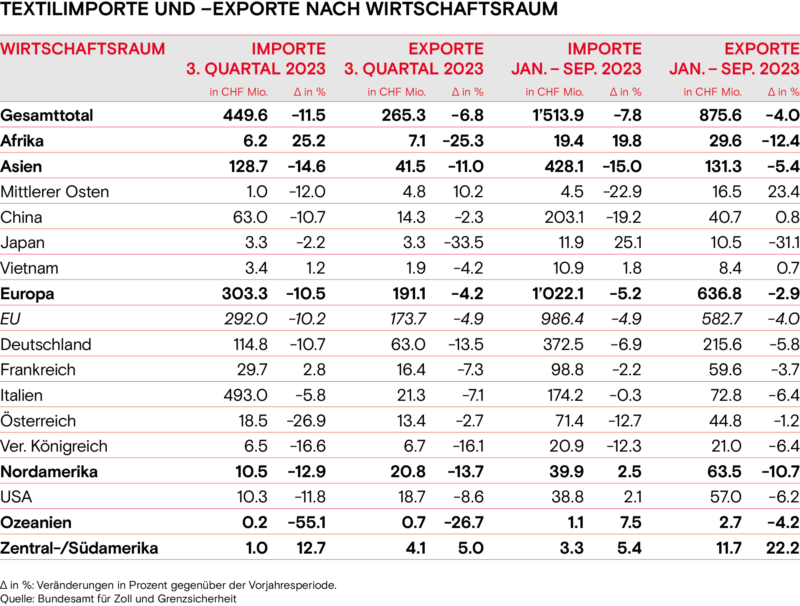

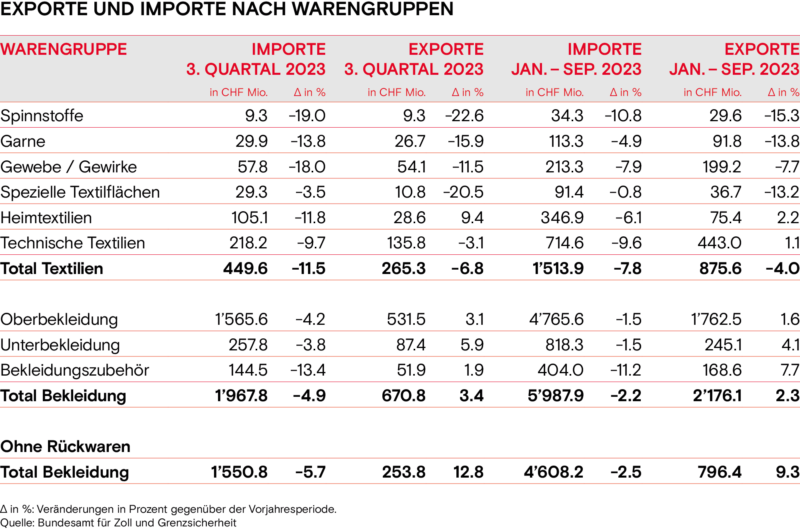

Der Aussenhandel zeigt momentan zwei verschiedene Gesichter. Auf der einen Seite setzen die Textilien ihren Negativtrend weiter fort. Einzig die Ausfuhren von Heimtextilien konnten im dritten Quartal im Vergleich zum Vorjahr gesteigert werden. Wenn man das ganze Jahr betrachtet, verzeichnen Heimtextilien wie auch technische Textilien ein kleines Wachstum im tiefen einstelligen Prozentbereich. Bei allen anderen textilen Warenarten wie Garnen oder Geweben wurde ein klarer Rückgang der Exporte verzeichnet. Die tiefere Nachfrage nach Schweizer Textilien ist weltweit zu beobachten. Mit Ausnahme des Nahen Ostens gingen die Exporte im dritten Quartal in allen für die Schweizer Textilindustrie wichtigen Ländern zurück. Bei den Importen kann über die ganze Warenpalette ein Rückgang beobachtet werden.

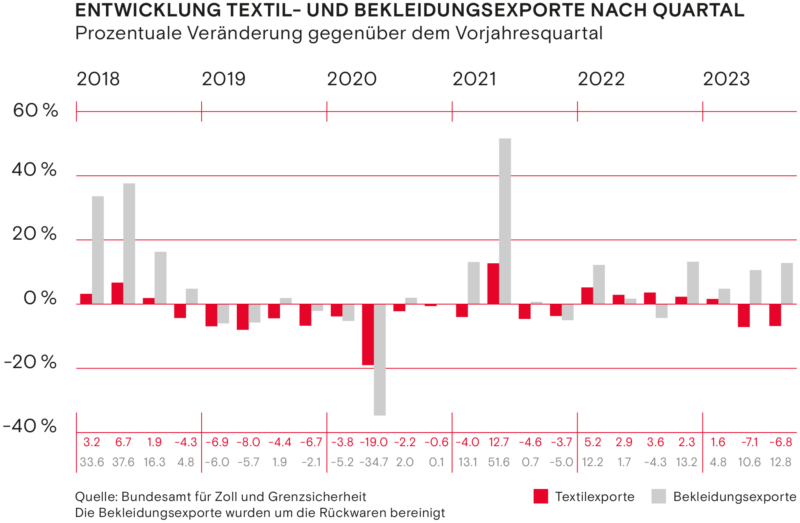

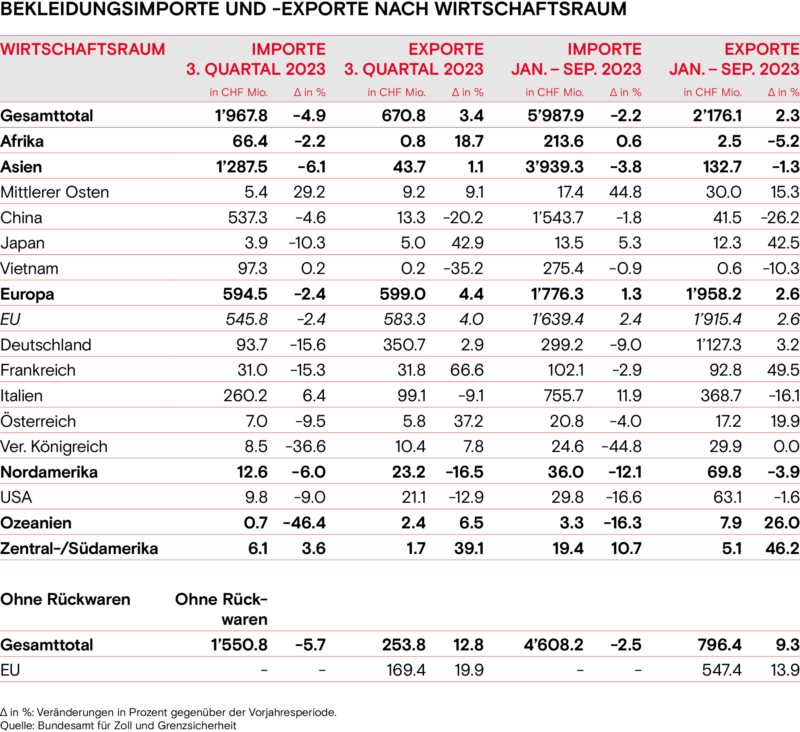

Bekleidungsexporte wachsen weiterhin

Die andere, weitaus positivere Seite der Medaille zeigt sich bei der Bekleidung. Wie bereits in den Quartalen zuvor konnten die Exporte von Schweizer Bekleidung gesteigert werden. Bereinigt um die Rückwaren wuchsen die Verkäufe ins Ausland im dritten Quartal im Vergleich zum Vorjahr um fast 13 Prozent. Wenn man die ersten neun Monate betrachtet, beträgt das Wachstum fast zehn Prozent. Weiterhin wird ein Grossteil der Waren in die EU exportiert. Wie auch im Vorquartal ist eine Verschiebung zwischen den Mitgliedsstaaten zu beobachten. Die wichtigsten Abnehmerländer wie Deutschland und Italien verzeichnen eine tiefere Nachfrage. Dieser Rückgang wird jedoch von anderen Ländern wie zum Beispiel Frankreich mehr als wettgemacht.

Arbeitslosenquote bleibt auf dem gleichen Niveau

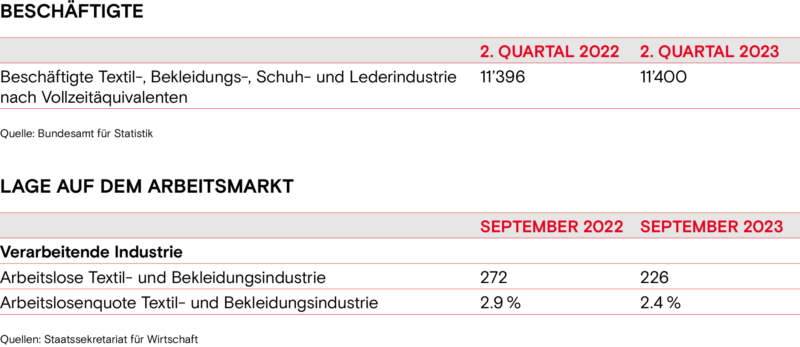

Weiterhin konstant zeigt sich die Beschäftigungslage. Trotz der wirtschaftlichen schwierigen Lage sind fast gleich viele Personen in der Schweizer Textil- und Bekleidungsbranche beschäftigt wie vor einem Jahr. Gleichzeitig erhöht sich die Arbeitslosenquote leicht nach oben im Vergleich zum zweiten Quartal. Im Juni betrug die Quote noch 2.2 Prozent, während sie nun bei 2.4 Prozent zu liegen kommt. Gemäss Umfragedaten dürfte die Anzahl Beschäftigter in den kommenden drei Monaten jedoch eher abnehmen. Sowohl die verarbeitende Industrie wie auch der Grosshandel rechnen mit einem Rückgang des benötigten Personals.

Konjunkturindikatoren

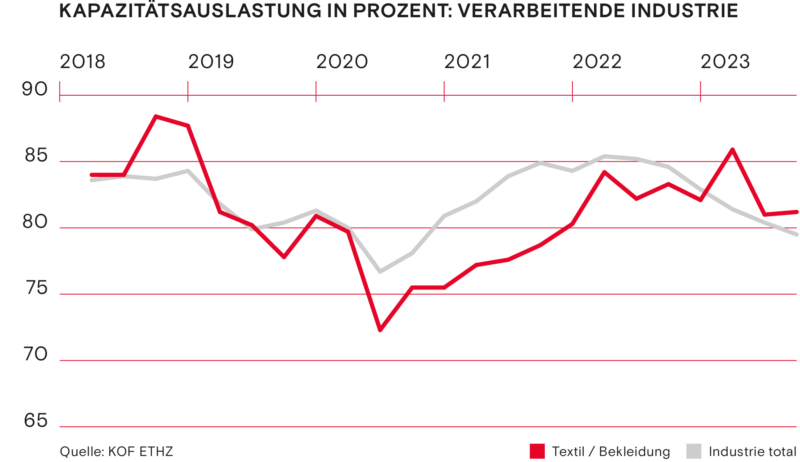

Die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche stabilisierte sich in den vergangenen Monaten. Im Q3 betrug sie 81.2 Prozent. Damit bleibt sie über der Auslastung der Gesamtindustrie, die knapp unter 80 Prozent liegt, verzeichnet jedoch einen Negativtrend und sinkt seit einem Jahr ununterbrochen.

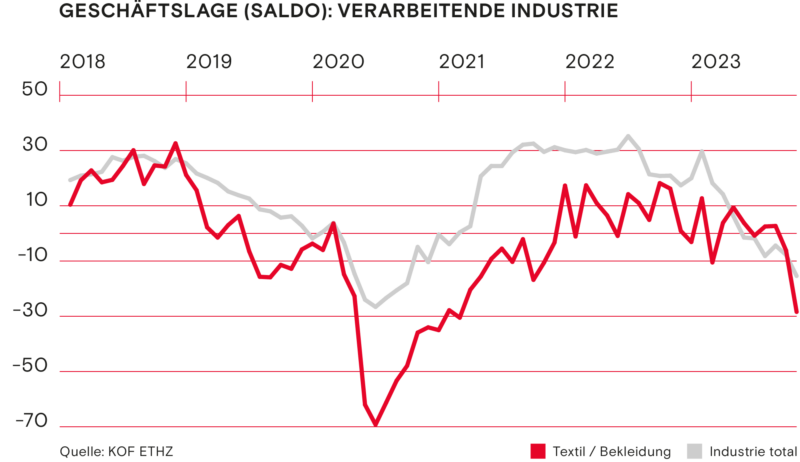

Nach einem Auf und Ab in den vorherigen Quartalen wurde die Geschäftslage von der verarbeitenden Industrie nun klar negativ beurteilt. Der Saldo betrug im Oktober 2023 minus 28.4 Punkte, was im Vergleich zur Einschätzung im Sommer einem Rückgang von gut 30 Punkten entspricht. Auch die Gesamtindustrie beurteilt die Geschäftssituation als negativ. Im Vergleich zur Textil- und Bekleidungsbranche hat der Negativtrend bereits länger eingesetzt, die Einschätzungen fallen jedoch nicht ganz so extrem aus.

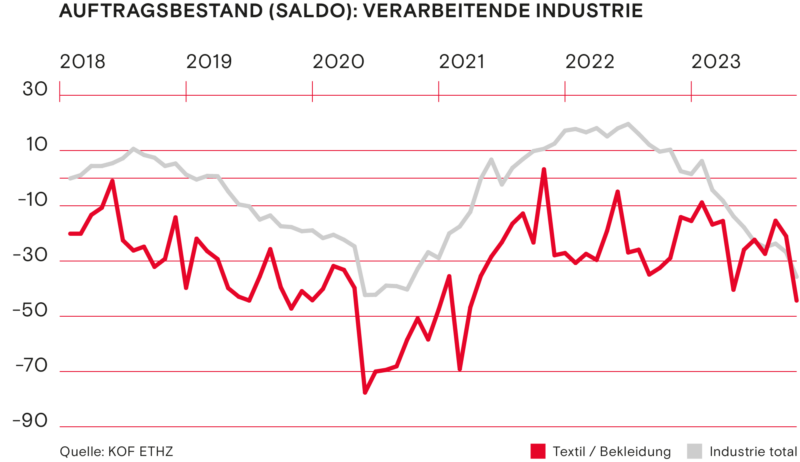

Auch der Auftragsbestand wird klar negativ beurteilt. Während es im Sommer noch nach einer Erholung aussah, hat der Trend in den vergangenen zwei Monaten nun ins Gegenteilige gewechselt. Der Saldo beträgt nun 44 Minuspunkte. Auch die Gesamtindustrie klagt über zu wenig Aufträge. Die Kurve der Gesamtindustrie bewegt sich analog zur Einschätzung der Geschäftslage und verzeichnet seit gut einem Jahr einen Negativtrend. Der Saldo kommt mit minus 35 Punkten knapp über dem der Textil- und Bekleidungsbranche zu liegen.

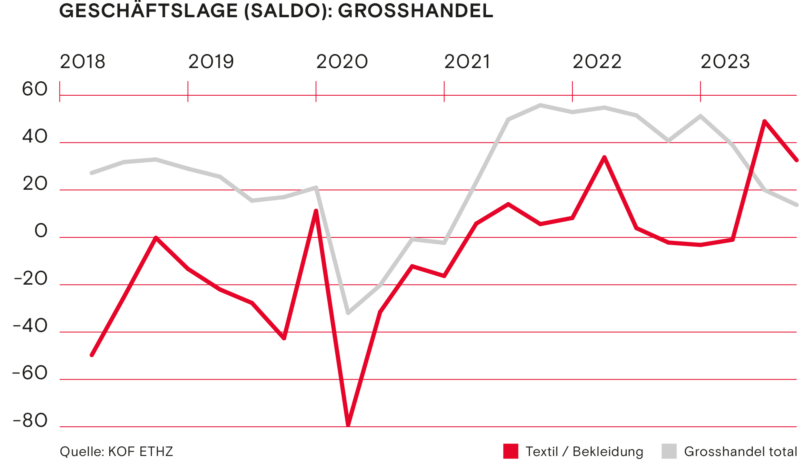

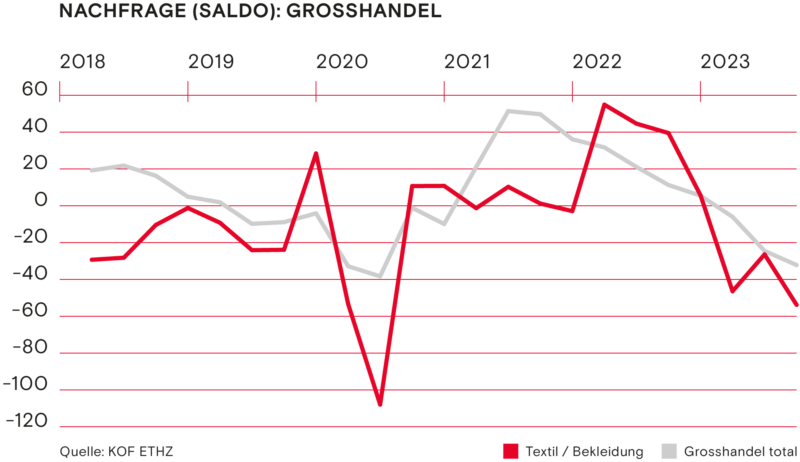

Weiterhin im positiven Bereich bewegt sich die Einschätzung zur Geschäftslage des Textil- und Bekleidungsgrosshandels. Nachdem sich im zweiten Quartal eine klare Verbesserung hervorgetan hat, sank der Saldo im vergangenen Quartal wieder. Nichtsdestotrotz wird die Lage als positiv eingeschätzt. Der Saldo des gesamten Grosshandels verschlechtert sich weiterhin und nähert sich der Null-Linie an.

Die Erholung der Nachfrage des Textil- und Bekleidungsgrosshandels im zweiten Quartal hielt nur kurz an. Der Saldo ist mit minus 54 Punkten klar negativ und lässt eine schwierige Zukunft erwarten. Ähnlich sieht es der gesamte Grosshandel. Auch hier verschlechtert sich die Nachfrage stetig und liegt knapp über dem Saldo des Textil- und Bekleidungsgrosshandels.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleich geblieben, gesunken.»

Für die vier Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Die Arbeitslosenquote der Textil- und Bekleidungsindustrie stieg in den vergangenen Monaten wieder leicht an und betrug im September 2023 2.4 Prozent. Im Vergleich zum Vorjahresmonat liegt sie jedoch noch immer einen halben Prozentpunkt tiefer. Für die kommenden drei Monate erwartet die Mehrheit der befragten Unternehmen einen kleinen Rückgang der Beschäftigten. Der Mangel an Fachkräften wird also eher weniger stark ausfallen. Es dürfte jedoch weiterhin herausfordernd sein, die benötigten Spezialisten zu rekrutieren.

Aussenhandel

Auch im dritten Quartal 2023 bestätigen sich die bisherigen Tendenzen. Die Exporte von Textilien stehen unter Druck und sanken im Vergleich zum Vorjahresquartal um 6.8 Prozent. Gesamthaft wurden Textilien im Wert von 265 Millionen Schweizer Franken exportiert. Eine gegenteilige Tendenz verzeichnen die Bekleidungsexporte. Auch im vergangenen Quartal konnten die Exporte im Vergleich zum Vorjahr gesteigert werden. Insgesamt wurde Bekleidung im Wert von 670 Millionen Schweizer Franken exportiert, was einem Plus von 3.4 Prozent entspricht. Nach Abzug der Rückwaren beträgt der Anstieg 12.8 Prozent und die Exporte belaufen sich auf 254 Millionen Schweizer Franken. In den ersten neun Monaten wurde so nach Abzug der Rückwaren Bekleidung im Wert von 796 Millionen Franken exportiert, was einem Zuwachs von 9.3 Prozent entspricht. Bei den Textilien beträgt der Rückgang über das ganze Jahr gesehen 4.0 Prozent bei einem Exportvolumen von 875 Millionen Franken.

Bei den Importen setzt sich der Rückgang weiter fort. Sowohl bei den Textilien wie auch bei der Bekleidung wurde weniger importiert. Der Rückgang für Erstere beträgt minus 11.5 Prozent, während er sich bei den Kleidern auf 4.9 Prozent beläuft. Es wurden im dritten Quartal Textilien im Wert von fast 450 Millionen Franken importiert. Bei der Bekleidung waren es fast zwei Milliarden. Nach Abzug der Rückwaren sind es noch 1.6 Milliarden Franken, was einem Rückgang von 5.7 Prozent im Vergleich zum Vorjahr entspricht.

Ausblick und Erwartungen

Die Schweizer Textil- und Bekleidungsbranche erwartet einen weiteren schwierigen Winter. Bereits in den vergangenen Monaten bewertete vor allem die verarbeitende Industrie die Geschäftslage negativ. Auch der Grosshandel schwächte sich in der Tendenz eher ab, die Geschäftslage wird grundsätzlich aber noch immer positiv beschrieben. Für die kommenden Monate erwarten die Unternehmen beider Sparten, dass die Situation gleich bleibt oder sich gar noch weiter verschlechtert.

Die momentanen Auftragsbestände der verarbeitenden Industrie werden von einer Mehrheit als zu klein taxiert. Dies gilt sowohl für die Gesamtindustrie wie auch für die Textil- und Bekleidungsbranche. Unternehmen der Letzteren rechnen jedoch mit einer leichten Zunahme an Bestellungen in den nächsten drei Monaten. Gleichzeitig wird aber auch davon ausgegangen, dass die Verkaufspreise sinken werden. Bei gleichbleibenden Kosten wäre dies eine fatale Entwicklung, da die Marge für Produkte bereits jetzt minimal ist.

Der textile Grosshandel seinerseits erwartet auch im kommenden Quartal eine steigende Nachfrage. Seit dem dritten Quartal 2020 wurden stets mehr Aufträge erwartet. Die neusten Prognosen folgen diesem Trend. Im Vergleich zur Umfrage im vergangenen Quartal haben sich die Erwartungen jedoch leicht abgeschwächt. Dies deckt sich auch mit der leicht gesunkenen Einschätzung der Geschäftslage. Kaum verändert haben sich die Einschätzungen zu den Verkaufspreisen. Der Saldo liegt hier minimal über Null. Die Mehrheit geht also von gleichbleibenden Verkaufspreisen aus.

Einig sind sich die verarbeitende Industrie wie auch der Grosshandel bei der Prognose zur Beschäftigung. So gehen Unternehmen beider Sparten davon aus, dass die Anzahl der Beschäftigten in den kommenden Monaten eher zurückgehen wird. Unternehmen der verarbeitenden Industrie gehen dabei von einem stärkeren Rückgang aus. Falls diese Einschätzung zutrifft, dürfte sich der Fachkräftemangel zumindest minim entschärfen. Nichtsdestotrotz wird die Besetzung offener Stelle mit geeigneten Spezialisten für die Unternehmen weiterhin eine Herausforderung bleiben.

Aussenhandel bleibt ein Problem

Das Exportgeschäft dürfte weiterhin das Sorgenkind unserer Branche bleiben. Die verarbeitende Industrie erwartet eine gleichbleibende Anzahl an Exportaufträgen für die nächsten drei Monate. Die kommenden Wintermonate dürften also kaum die erhoffte Trendwende bei den Ausfuhren bedeuten. Vor allem bei den Textilien bedeutet dies, dass im Vergleich zum Vorjahresquartal weiterhin weniger Waren exportiert werden würden. Die Gründe für die schwächeren Exporte liegen im starken Schweizer Franken, der geringen Nachfrage in den wichtigsten Partnerländern sowie den noch immer gefüllten Lagern der Kunden, die mit weiteren Bestellungen zuwarten.

Die aktuellen Entwicklungen zeigen, dass die Situation der Textil- und Bekleidungsbranche weiterhin herausfordernd ist. Während der textile Grosshandel und vor allem die Bekleidungsexporte positivere Signale geben, steckt die verarbeitende Industrie in einer Krise. Vor allem Textilien werden international weniger nachgefragt. Kurzfristige Besserung ist momentan nicht in Sicht. Für eine Beruhigung der Situation wäre bereits eine Stabilisierung des Wirtschaftsumfeldes sehr hilfreich. Nachdem in den vergangenen Jahren Krisen und Unsicherheit vorherrschten, wäre eine Beruhigung hilfreich, dass sich die Unternehmen ordnen können. Ein Lichtblick bietet der kommende Abbau der Industriezölle per 1. Januar 2024, welcher hilft, die Preise konkurrenzfähiger zu machen.

Diskutieren Sie mit