State of Fashion

Neue McKinsey-Studie: Luxus und Sport sind Zugpferde im internationalen Fashionbereich

Luxusfashion und Sportbekleidung sind auch in Krisenzeiten beliebt. Dagegen verzichten Konsumentinnen und Konsumenten auf herkömmliche Kleidung, Schuhe sowie Heimtextilien, wenn sie den Gürtel enger schnallen müssen. Die grossen Handelsmärkte USA, China und Europa stehen derweil vor unterschiedlichen Herausforderungen, was 2023 betrifft. Dies und weitere Erkenntnisse aus dem neusten Bericht von McKinsey «State of Fashion».

Im neusten Bericht State of Fashion von McKinsey analysiert der Unternehmensberater zum siebten Mal den aktuellen Zustand der weltweiten Textil- und Bekleidungsbranche. Anfang Februar fand gemeinsam mit Swiss Textiles ein Webinar mit einem Experten der Studie sowie anschliessender Fragerunde statt. Swiss Textiles fasst die wichtigsten Erkenntnisse der Studie sowie die Trends für 2023 nachfolgend zusammen.

Ausgewertet wurden sowohl die Fashionunternehmen im Luxus- als auch im Nicht-Luxussektor. Ins Gewicht fielen ein verändertes Konsum- und Einkaufsverhalten, der Inflationsdruck, Lieferengpässe, eine unsichere Energieversorgung sowie der Ukraine-Krieg.

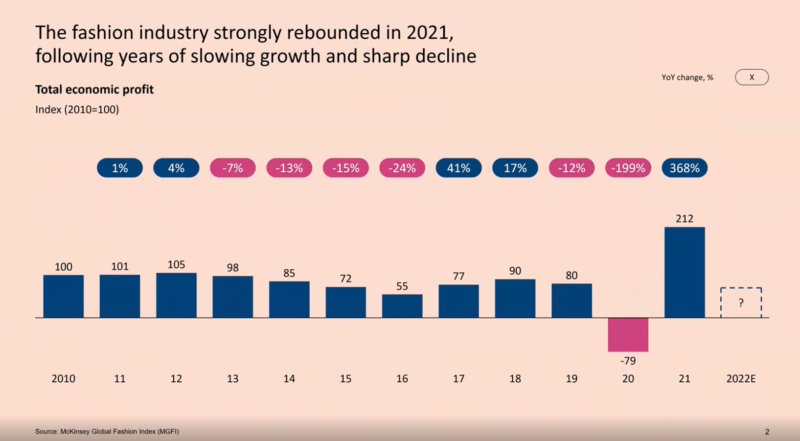

Das Positive vorweg: Viele Player der Industrie stehen aktuell besser da als noch vor einem Jahr. Die Umsatzzahlen sind dem Bericht zufolge zwischen 2020 und 2021 um einen Fünftel gewachsen.

Wir erinnern uns, das Jahr 2021 verlief rosig. Ebenso das erste Halbjahr von 2022. Die Konsumentinnen und Konsumenten kauften vor allem online kräftig ein, was wohl einem Aufholeffekt nach Covid-19 zuzuschreiben ist. Dann verschlechterten sich die Aussichten aufgrund des Ukraine-Konflikts, einer drohenden Energiekrise und der Inflation. Es folgte ein trübes zweites Halbjahr 2022.

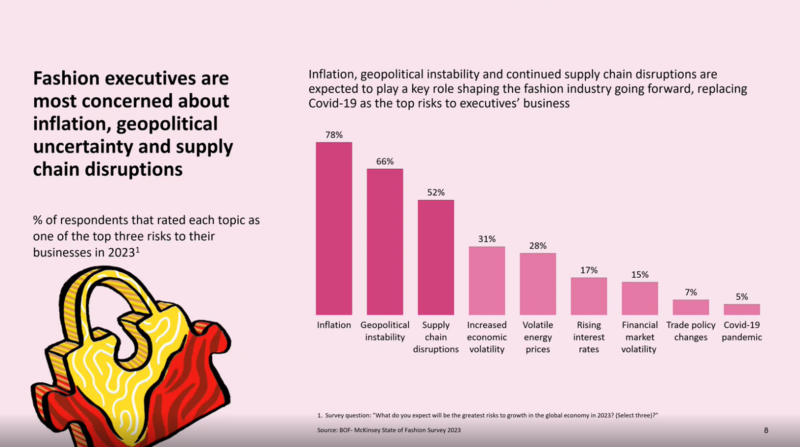

Grafik 1: 2020 und 2021 stechen im Vergleich stark hervor, wenn auch aus unterschiedlichen Gründen. Auch das Jahr 2022 dürfte für den Grossteil der Unternehmen der Fashion- und Textilbranche holprig verlaufen sein (McKinsey). Grafik 2: Faktoren, die den Konsumentinnen und Konsumenten, aber auch den Unternehmen auf die Stimmung schlagen (McKinsey).

Fashion- und Textilindustrie: sehr starker Luxusbereich

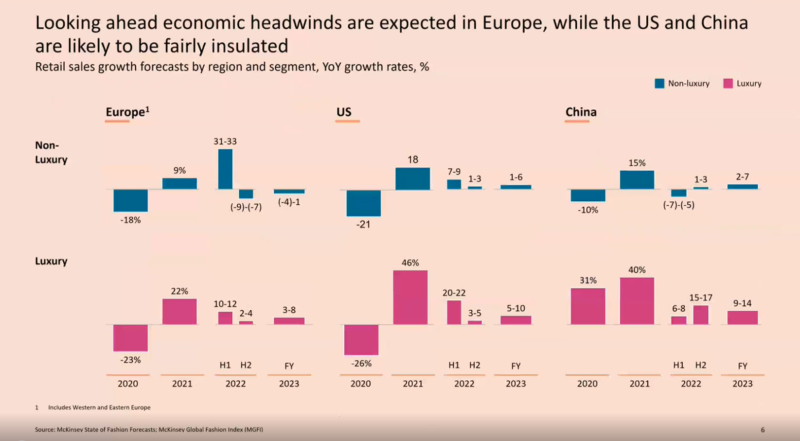

Es überrascht daher wenig, dass für 2023 weltweit mit einem weitaus geringeren Wachstum der Textilindustrie gerechnet wird, wobei der Luxusbereich als Zugpferd gilt: Hier geht man in Europa und in den USA von einer marginalen Steigerung von bis zu acht, respektive zehn Prozent, aus, während es in China bis zu 14 Prozent sein dürften.

Im Nicht-Luxusbereich wird Europa allerdings einen Rückgang von vier Prozent vorausgesagt. Während Firmen in den USA und in China noch um sechs, respektive um sieben Prozent, wachsen sollen.

China und USA stehen vor anderen Herausforderungen als Europa

Die schwächeren Leistungen auf dem europäischen Markt begründet McKinsey mit den Währungsschwankungen sowie den geopolitischen Verwerfungen in der Ukraine und den damit verbundenen hohen Energiepreisen. Diese setzen Europa unter stärkeren Druck als die USA und China. Letztere sieht sich mit weiteren Ausbrüchen von Covid-19, der Immobilienkrise sowie mit extremen Wetterereignissen in ganz Asien konfrontiert.

Die Inflation dürfte derweil alle globalen Märkte beuteln. Die Käuferinnen und Käufer halten sich zurück und die Preise für wichtige Rohstoffe in der Textilindustrie steigen weiter. Baumwolle und Kaschmir etwa sind Jahr für Jahr um 45 Prozent, respektive um 30 Prozent, teurer geworden.

Absatzzahlen unterteilt nach den grossen Weltmärkten: China und die USA sind im Vergleich zu Europa weniger von den aktuellen ökonomischen und geopolitischen Herausforderungen betroffen (Grafik: McKinsey).

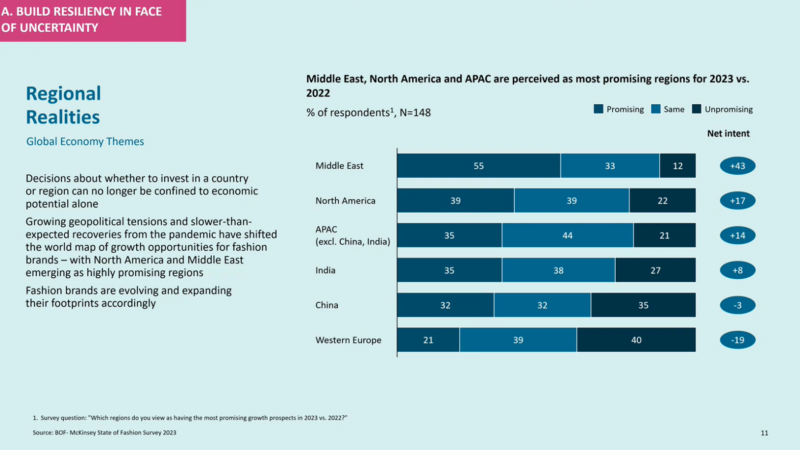

Zu den Märkten mit dem grössten Wachstumspotenzial gehört laut Umfragen von McKinsey der Mittlere Osten. Über die Hälfte erachtet ihn als vielversprechend. Gefolgt von den USA mit 39 Prozent, Indien mit 35 Prozent, China 32 Prozent sowie Westeuropa mit 20 Prozent.

McKinsey zufolge wollen die internationalen Brands vor allem im Nahen Osten investieren (Grafik McKinsey).

Drei Themen, die Firmen künftig auf ihrem Radar haben

1. Geopolitische Ereignisse und regionale Abhängigkeiten

- Wenig überraschen dürfte der erste Punkt sein: Geopolitische Ereignisse wirken sich gerade auf die internationalen Firmen stark aus und wollen im Blick behalten werden. Denn den Firmen dürften gerade die aktuellen Entwicklungen vor Augen geführt haben, wie abhängig sie von einigen Märkten geworden sind. Darum tun sie sich gut daran, Veränderungen einzukalkulieren und agil zu bleiben. Jetzt gilt es, Unsicherheiten ab- und Resilienz aufzubauen. Gleichzeitig wollen Firmen, jene Handelsregionen hinterfragen, die bisher als Wachstumsgarant galten und es heute nicht mehr sind. Sie werden sich genauer überlegen, in welchen Regionen sie herstellen und verkaufen wollen.

2. Konsumentinnen und Konsumenten achten stärker darauf, wofür sie ihr Geld ausgeben

- Die Diskrepanz zwischen der schwachen und starken Einkommensschicht wächst weiter. Hier gilt anzumerken, dass Kleider, Schuhe und Heimtextilien über alle Konsumgüter hinweg wirtschaftlichen Schwankungen stärker ausgesetzt sind. Davon ausgenommen ist der Luxus- und Sportbereich. Konsumentinnen und Konsumenten, mit einem locker sitzenden Geldbeutel werden sich weiterhin luxuriöse Kleider und Textilien leisten können. Andere müssen sich ihre Ausgaben zweimal überlegen. Die Experten von McKinsey raten den Unternehmen, «sich punktuelle Promotionen zu überlegen, keine grossflächigen Discounts. Wir sehen auch eine Entwicklung in Richtung der drei R: Resale, Rental und Repair». Kreislaufwirtschaft sei das Gebot der Stunde.

- Bei Greenwashing sehen wir gemäss McKinsey rot: Hinweise wie «ecofriendly» oder «climate positive» werden hinterfragt. Gefragt sind dagegen Fakten und Transparenz. Darum Finger weg von Schlagworten.

- Viele Firmen tun sich gemäss Studie aber schwer damit und kämpfen vor allem mit fehlenden Standards (knapp 80 Prozent). In 70 Prozent der Fälle erschweren zudem die hohen Kosten nachhaltiger Materialen glaubhafte Nachhaltigkeitsbestrebungen

- Gemäss Studie geht die Tendenz ausserdem in Richtung Unisex-Kleidung. Wir wollen uns künftig weniger zu einem geschlechterspezifischen Stil bekennen. Diese sogenannte «Gender-Fluid-Fashion» ist besonders angesagt in den USA, in Schweden, England und Finnland. Der Bericht rät Firmen, ihr Marketingkonzept, Produktdesign sowie das Einkaufserlebnis im Netz darauf auszurichten.

- Die letzten drei Jahre im Home-Office haben ihre Spuren hinterlassen. Fürs Büro und für private Events kleiden wir uns formell, aber mit einer Spur Lockerheit. Für spezielle Anlässe lassen wir Krawatte und Anzug im Schrank und verleihen unserem Kleiderstil Charakter mit bewussten Fashion Statements. Kurzum: Wir werden mutiger. Das Outfit dafür leihen oder mieten wir, statt es zu kaufen.

3. Ganzheitliches Einkaufserlebnis

- Das starke Wachstum im E-Commerce flacht bei vielen Firmen wieder ab, dagegen entwickelt sich die Marketingstrategie stark in Richtung Multi-Channel. Gleichzeitig sind die Ausgaben im Digitalmarketing gestiegen. Der Bericht empfiehlt den Marketingabteilungen neue Verkaufswege auszuloten, die über ihre eigenen Kanäle und die gängigen Social-Media-Plattformen wie etwa instagram und Tik Tok hinausgehen.

- Die jüngste Datenvorschriften läuten ein neues Kapitel für das digitale Marketing ein. Die Kundenansprache wird schwieriger und kostspieliger. Marken müssen auf kreative Kampagnen und neue Kanäle wie Retail Media Networks sowie das Metaverse setzen. Einerseits erzielen sie damit höhere Rendite für ihre Marketingausgaben. Andererseits sammeln sie wertvolle First-Party-Daten, mit denen sie ihre Kundenbeziehungen vertiefen können.

Zurückhaltende Konsumentinnen und Konsumenten, Energiekrise in Europa und ein verlangsamtes Wachstum in China. Die Textilbranche – wie viele andere auch – hat es in der Tat nicht einfach. Doch es besteht auch Hoffnung. Sie heissen wohlüberlegte Strategien, Agilität und jede Menge Kreativität.

Diskutieren Sie mit