Branchenzahlen

Konjunkturbericht Herbst 2022

Die Textil- und Bekleidungsbranche stemmte auch im dritten Quartal mehrheitlich erfolgreich die schwierigen Umstände: unsichere Energielage, hohe Preise sowie ein starker Franken. Auch im vierten laufenden Quartal dürfte die Branche den Umständen entsprechend und mit hohem Einsatz auf Kurs sein. Mit unserem Interviewpartner Nicolas Rochat, CEO Mover Sportswear SA, suchen wir nach einer Erklärung für die interkontinentalen Unterschiede bei den Bekleidungsexporten.

Die Lage der Schweizer Textil- und Bekleidungsbranche

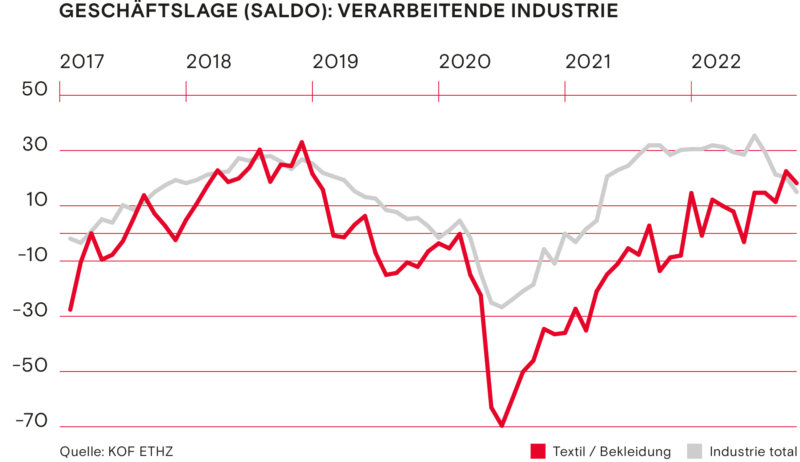

Die Textil- und Bekleidungsbranche stemmte sich auch im dritten Quartal mehrheitlich erfolgreich gegen die schwierigen Umstände: eine unsichere Energielage, hohe Preise sowie ein starker Franken. Seit Juli verbesserten sich sowohl die Kapazitätsauslastung als auch die allgemeine Geschäftslage der verarbeitenden Schweizer Textil- und Bekleidungsunternehmen.

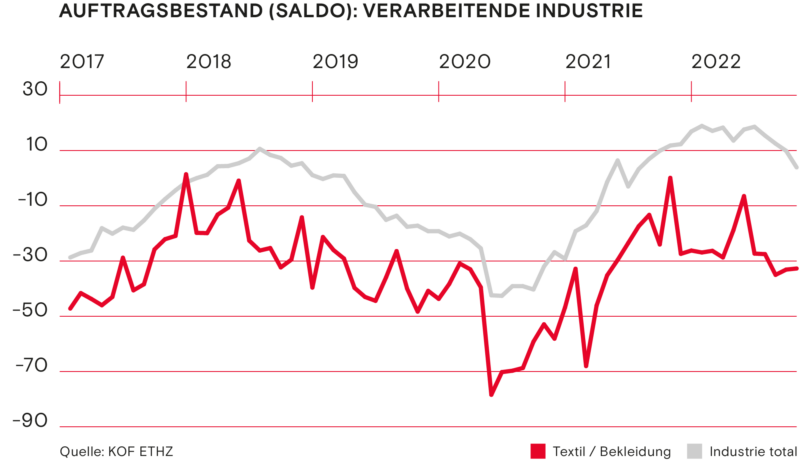

Auftragslage nahm seit Sommer ab

Die Auftragslage wurde dagegen seit Juli etwas nach unten korrigiert. Auf Ebene der Schweizer Gesamtindustrie entwickelten sich die Bewertungen der Kapazitätsauslastung, der allgemeinen Geschäftslage sowie des Auftragsbestands allerdings deutlich abwärts.

Der Vergleich mit der Schweizer Gesamtindustrie untermalt die Widerstandsfähigkeit der verarbeitenden Schweizer Textil- und Bekleidungsbranche. Dabei ist insbesondere die allgemeine Geschäftslage hervorzuheben: Die Bewertung für die verarbeitende Textil- und Bekleidungsbranche liegt seit Längerem erstmals wieder leicht über derjenigen der Schweizer Gesamtindustrie.

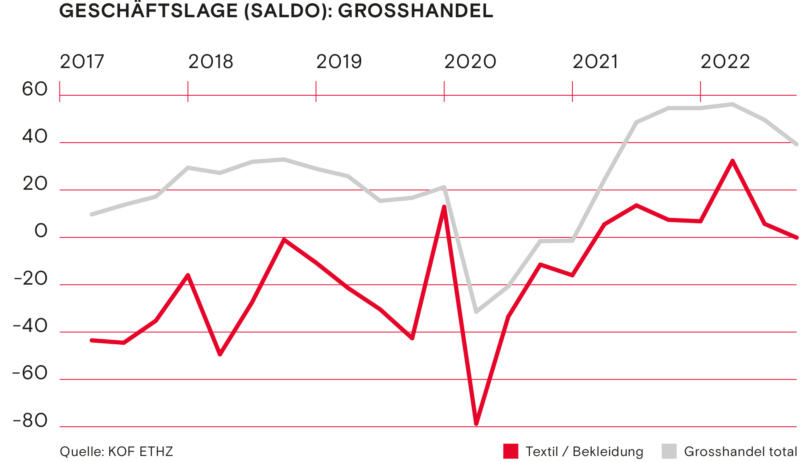

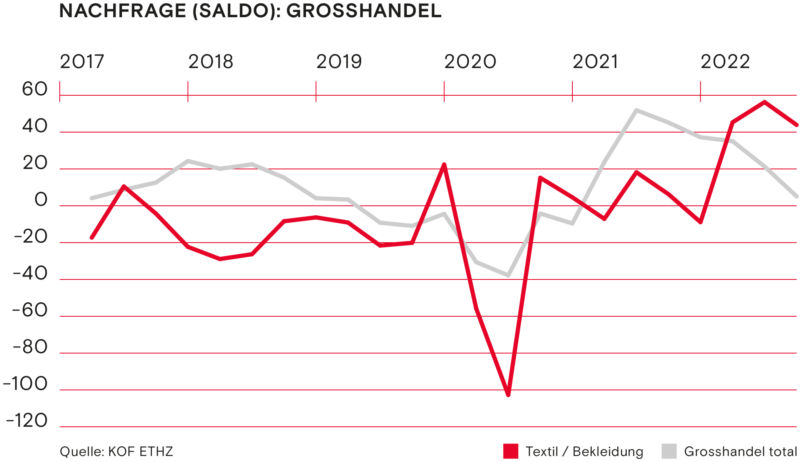

Die allgemeine Geschäftslage im Textil- und Bekleidungsgrosshandel verschlechterte sich im zweiten Quartal deutlich. Auch im dritten Quartal ging diese zurück, wenn auch etwas schwächer. Sie bewegt sich derzeit auf der Nullgrenze. Die allgemeine Geschäftslage des Schweizer Gesamtgrosshandels verläuft nach wie vor auf äusserst hohem Niveau – allerdings mit einem überschaubaren Dämpfer. Dagegen liess der Indikator zur Entwicklung der Nachfrage sowohl für den Textil- sowie Bekleidungsgrosshandel als auch für den Schweizer Gesamtgrosshandel im dritten Quartal etwas nach.

Hohe Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels

Weit über der Nachfrage des Schweizer Gesamtgrosshandels liegt überraschenderweise die Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels. Damit ändert sich weiterhin nichts an der Tatsache, dass die Geschäftslage im Textil- und Bekleidungsgrosshandel trotz kräftiger Nachfrage nicht ebenso günstig bewertet wird. Dieser Umstand ist vermutlich der Inflation geschuldet, die zulasten der Margen geht.

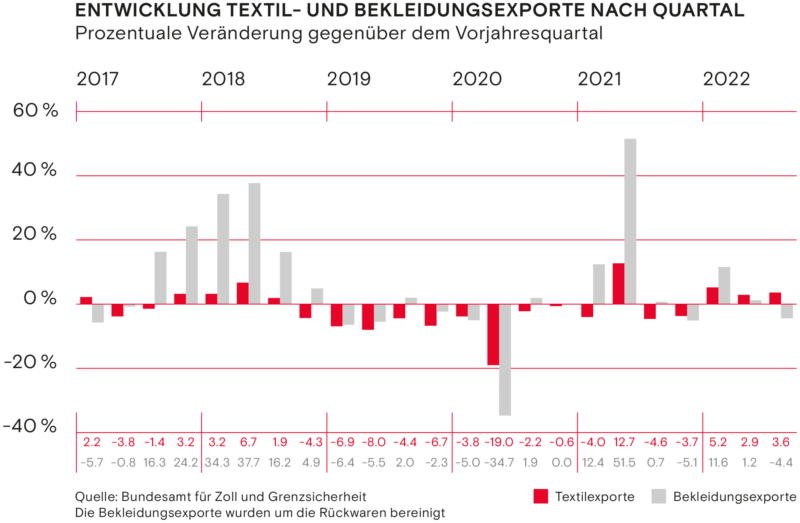

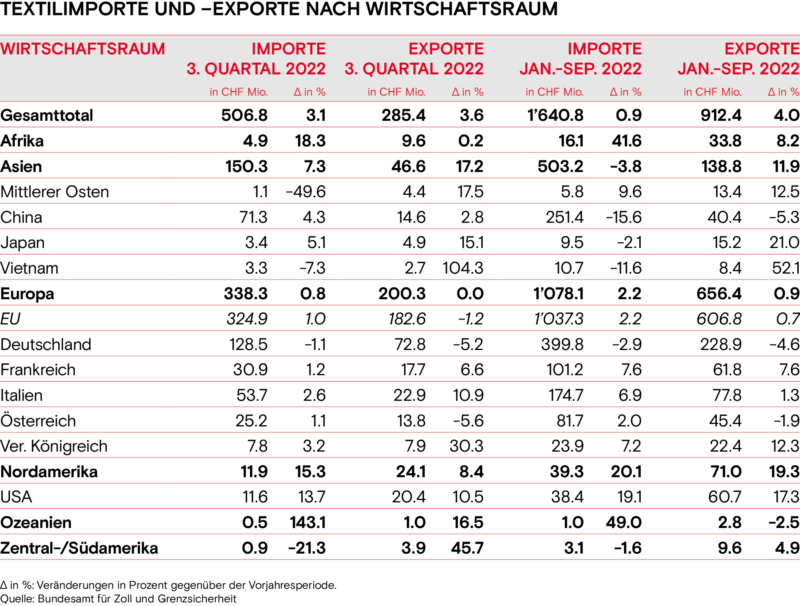

Sorgenvolle Signale empfing unsere Branche von ihrem wichtigsten Handelspartner Deutschland. Im dritten Quartal sind die Schweizer Textil- und Bekleidungsexporte nach Deutschland um 5.2 bzw. 6.2 Prozent gesunken. Zusätzlich bezog die verarbeitende Textil- und Bekleidungsbranche auch etwas weniger Vormaterialien aus Deutschland. Das Minus betrug hier 1.1 Prozent. Die Energiekrise nagt an der deutschen Wirtschaft.

Textilien aus der Schweiz in Italien, USA, Frankreich, China und Japan beliebt

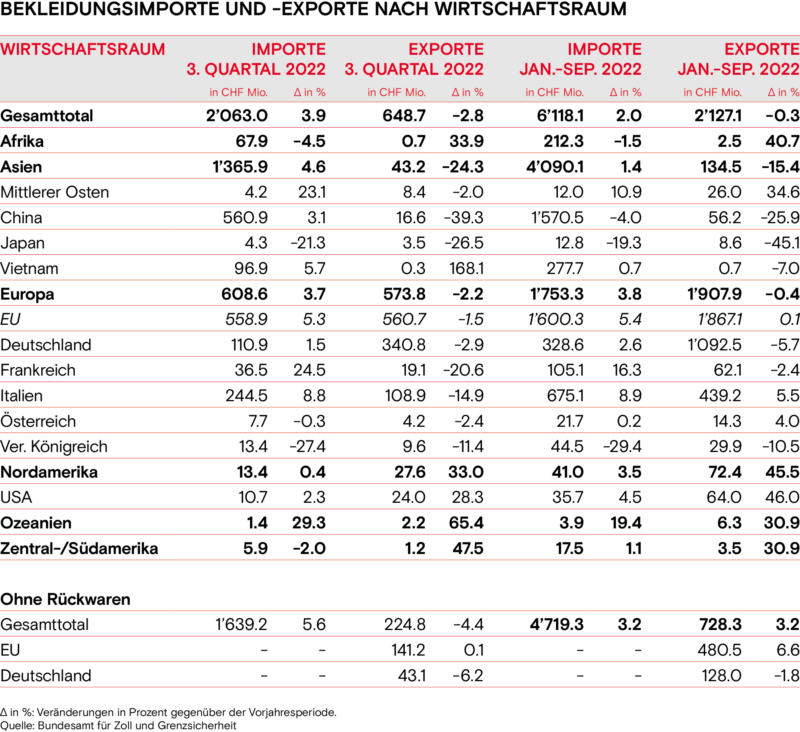

Dass die Textilexporte das dritte Quartal mit einem erfreulichen Plus von 3.6 Prozent abschlossen, verdankten sie den Nachfragen aus Italien, den USA und Frankreich sowie China und Japan. Für die Bekleidungsexporte fiel dagegen die Stütze aus den Nachbarländern und Asien (mit Ausnahme von Vietnam) weg. Es war die Nachfrage aus den USA, die hauptsächlich gegen die rückläufigen Tendenzen steuerte. Insgesamt resultierte aber ein Minus von 4.4 Prozent. Dies nach zwei positiven Quartalen in Folge.

Konjunkturindikatoren

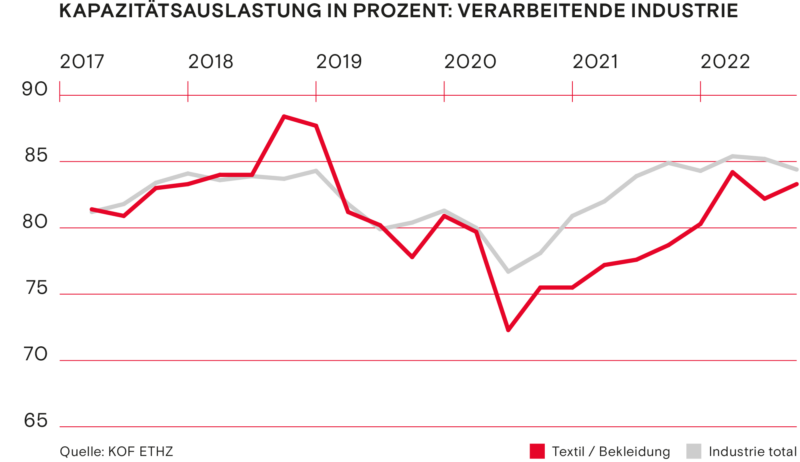

Die Kapazitätsauslastung der verarbeitenden Textil- und Bekleidungsbranche steigerte sich im dritten Quartal leicht und steht nun bei etwas über 83 Prozent. Die Kapazitätsauslastung der Schweizer Gesamtindustrie dagegen sank etwas und verabschiedet sich von der 85-Prozent-Marke.

Die Geschäftslage der verarbeitenden Textil- und Bekleidungsunternehmen hat sich gegenüber der Bewertung im Juli verbessert. Dies ergab die Oktober-Umfrage. Die Schweizer Gesamtindustrie wurde erstmals seit Ende 2018 wieder tiefer als die verarbeitende Textil- und Bekleidungsbranche bewertet. Sie befinden sich beide im positiven Bereich.

Der Auftragsbestand der Schweizer Gesamtindustrie verzeichnete im dritten Quartal einen empfindlichen Rückgang. Er bleibt jedoch knapp im positiven Bereich. Die verarbeitenden Textil- und Bekleidungsunternehmen revidierten ihren Auftragsbestand leicht nach unten. Sie taten dies auf einem weitaus tieferen Niveau als die Schweizer Gesamtindustrie. Die Auftragslage stabilisierte sich zuletzt im Oktober wieder.

Die Textil- und Bekleidungsgrosshandelsunternehmen setzten die Bewertung ihrer allgemeinen Geschäftslage auch im dritten Quartal knapp unter die Nullgrenze herab. Die Korrektur war im dritten Quartal weniger markant als im Quartal zuvor. Auch im Schweizer Gesamtgrosshandel wurde die allgemeine Geschäftslage weniger positiv beurteilt. Sie verbleibt jedoch auf sehr hohem Niveau.

Die Leistungen des Textil- und Bekleidungsgrosshandels sind weiterhin beliebt. Ihre Nachfrage liegt über derjenigen des Schweizer Gesamtgrosshandels. Im dritten Quartal liess sie gemäss KOF-Konjunkturumfrage jedoch etwas nach. Einen deutlich stärkeren Rückgang erfuhr die Nachfrage des Schweizer Gesamtgrosshandels.

Mit der Geschäftslage wird der konjunkturelle Gesamtzustand des Unternehmens dargestellt. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleichgeblieben, gesunken.»

Ausgewiesen wird für die vier Indikatoren der saisonbereinigte Saldo aus positiven und negativen Antworten. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Aussenhandel

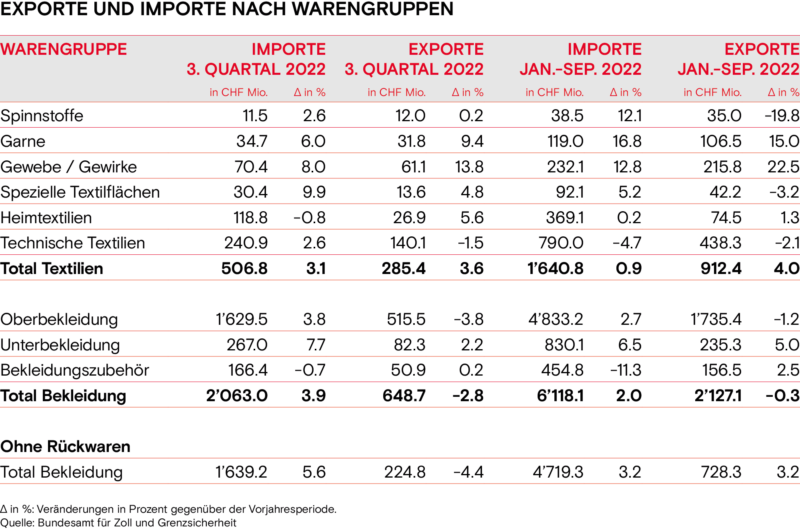

Im 3. Quartal 2022 wurden Textilien im Wert von 285 Millionen Franken exportiert. Dies entspricht einem Plus von 3.6 Prozent gegenüber dem Vorjahresquartal. Die Bekleidungsexporte gingen um 2.8 Prozent zurück und belaufen sich auf 649 Millionen Franken. Bereinigt um die Rückwaren sind die Bekleidungsexporte um 4.4 Prozent gesunken und liegen bei 224.8 Millionen Franken.

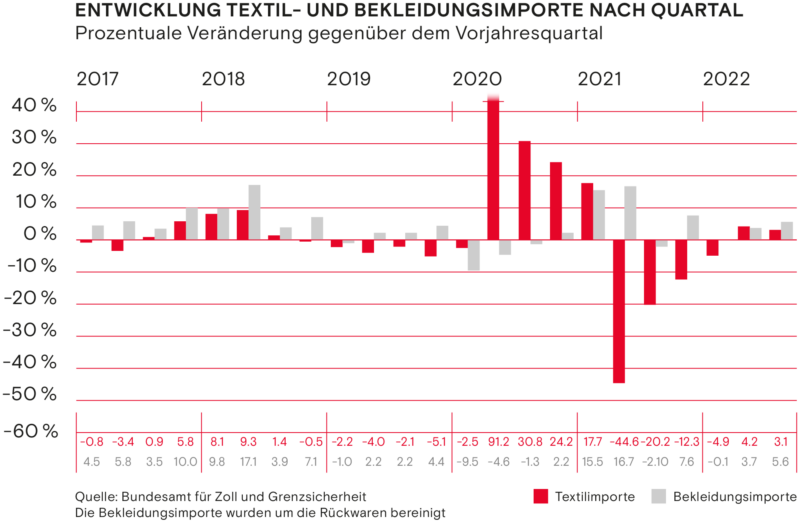

Im 3. Quartal 2022 wurden Textilien im Wert von 507 Millionen Franken importiert. Dies entspricht einem Plus von 3.1 Prozent gegenüber dem Vorjahresquartal. Die Bekleidungsimporte nahmen um 3.9 Prozent zu und belaufen sich auf 2.06 Milliarden Franken. Bereinigt um die Rückwaren sind die Bekleidungsimporte um 5.6 Prozent gestiegen und liegen bei 1.64 Milliarden Franken.

Ausblick und Erwartungen

Die kommenden beiden Monate drücken etwas auf die Stimmung der Schweizer Textil- und Bekleidungsunternehmen. Die Textil- und Bekleidungsunternehmen des Grosshandels und der verarbeitenden Industrie rechnen mit einer Zunahme des Preisdrucks. Zwar haben die Rohstoffpreise wie zum Beispiel für Viskose- oder Polyesterfasern etwas nachgelassen. Doch das eine löst das andere ab.

Rasant steigende Energiepreise sind die neuen Kostentreiber

Der neue Kostentreiber und damit auch der Verkaufspreise sind die rasant steigenden Energiepreise. Die verarbeitenden Textil- und Bekleidungsunternehmen erwarten seit Juli 2020 kontinuierlich steigende Verkaufspreise. Eine Beruhigung ist auch für die kommenden Monate nicht zu erwarten. Gemäss der Oktober-Umfrage gehen rund 62 Prozent von steigenden und 38 Prozent von gleichbleibenden Verkaufspreisen aus. Damit wird ein weiterer Spitzenwert erreicht.

Auch der Handel rechnet mit steigenden Preisen

Im Textil- und Bekleidungsgrosshandel gehen ebenfalls mehr Unternehmen von steigenden als von sinkenden Preisen aus. Die Verkaufspreiserwartungen haben sich in den beiden Quartalen zuvor allerdings deutlich gesenkt. Die grosse Mehrheit von 78 Prozent der Textil- und Bekleidungsgrosshandelsunternehmen geht dabei von gleichbleibenden, 14 Prozent von steigenden und acht Prozent von sinkenden Verkaufspreisen aus.

Die Exportaussichten für die verarbeitende Textil- und Bekleidungsbranche bleiben weiterhin auf solidem Niveau. Sie werden wird nur geringfügig nach unten angepasst. Vor dem Hintergrund des real erstarkten Frankens gegenüber dem Euro ist das sehr positiv zu werten. 35 Prozent der verarbeitenden Textil- und Bekleidungsunternehmen rechnen mit höheren, 25 Prozent mit tieferen und 40 Prozent mit unveränderten Ausfuhren.

Bestellerwartungen vom negativen in positiven Bereich gewechselt

Die Bestellungserwartungen lagen anlässlich der Juli-Umfrage noch im negativen Bereich. Nun haben sie es knapp in den positiven Bereich geschafft. Die Textil- und Bekleidungsgrosshandelsunternehmen sind erneut guter Dinge, was die Nachfrage anbelangt. Diese soll 77 Prozent wachsen. Zwölf sowie elf Prozent der Unternehmen gehen von einer sinkenden bzw. gleichbleibenden Nachfrage aus.

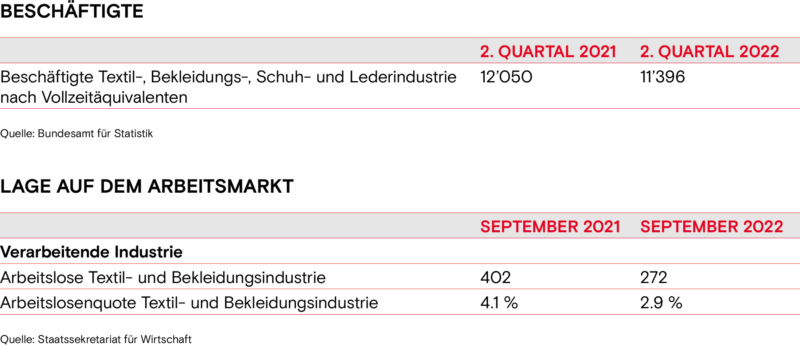

Pessimistisch präsentieren sich indes die Erwartungen, was die Beschäftigung betrifft. In der verarbeitenden Textil- und Bekleidungsbranche sind sie geradezu eingebrochen. Immerhin geht eine grosse Mehrheit von 76 Prozent von einer gleichbleibenden Beschäftigung aus. Auch im Textil- und Bekleidungsgrosshandel wurden die Beschäftigungsaussichten gesenkt, wenngleich nur leicht. Sie bleiben im positiven Bereich. 90 Prozent der Unternehmen gehen dabei von einer gleichbleibenden Beschäftigung und zehn Prozent von einer steigenden Beschäftigung aus.

Diese eher durchwachsenen Erwartungen der Schweizer Textil- und Bekleidungsunternehmen hätten angesichts der schwierigen Rahmenbedingungen klar schlechter ausfallen können. Dass dem nicht so ist, ist überraschend und erfreulich zugleich. Die Branche dürfte im vierten laufenden Quartal soweit mit hohem Effort auf Kurs sein.

Interview mit

Nicolas Rochat

Mover Sportswear SA

CEO

Interview mit Nicolas Rochat, CEO Mover Sportswear SA

Mover ist spezialisiert auf die Herstellung von kunststofffreier thermischer Regulierungs- und Sportschutzkleidung. Das Unternehmen hat sich der Produktion von plastikfreier Kleidung verschrieben. Seit 2006 ersetzt es die Plastikkomponenten durch natürliche Materialien. In einem ersten Schritt wichen Polyamid und Polyester der Merinowolle. Danach wurden die Polyester- und Daunenwattierungen ersetzt. Weiter ersetzten wetterfeste Ventile®-Gewebe aus Baumwolle die Gore-Tex®-Beschichtung. Letztes Jahr präsentierte Mover schliesslich seine Outdoor-Kollektion «100% Plastic Free», bei der sogar bei Reissverschlüssen, Zubehör und Nähgarn auf Plastik verzichtet wird.

Die Nachfrage nach Leistungen der Textil- und Bekleidungsunternehmen ist nach wie vor hoch. Gleichzeitig revidierten die Unternehmen ihre Geschäftslage spürbar nach unten. Liegt das am gegenwärtigen Margendruck? Die traditionelle Industrie gerät zunehmend unter Druck, das ist eine Tatsache. Viele Unternehmen leiden darunter. Man muss jedoch berücksichtigen, dass dieser Druck auch positive Auswirkungen hat. Erstens zwingt er uns dazu, uns neu zu erfinden. Er schafft gleichzeitig Raum für neue Unternehmen und neue Ideen. Zweitens müssen wir auch anerkennen, dass eine transparentere Welt, anspruchsvollere Verbraucherinnen und Verbraucher sowie ein wachsamerer Regulierer sich positiv auf uns und unseren Planeten auswirken. Unsere Margen sind unter Druck, aber die Werte von Mover stellen für uns Reichtümer dar, die sinnstiftender sind als ein reines Gewinnstreben.

Mover importiert diejenigen Vormaterialien, die aus Fernost stammen, über den Schienenverkehr. Ist dies in Anbetracht des russischen Kriegs in der Ukraine noch möglich? Derzeit kaufen wir alle unsere Rohstoffe von Schweizer und europäischen Lieferanten ein. Der Nähprozess findet in Portugal statt. Die einzige Ausnahme bilden unsere Strickpullover aus Merinowolle, die wir in der Inneren Mongolei herstellen lassen. Die Strickpullover werden anschliessend von uns mit dem Zug zu unserem Logistikzentrum nach Europa transportiert. Seit Beginn des Kriegs in der Ukraine fahren die Züge zwar weiter, die Versicherungen weigern sich jedoch, die Waren zu versichern. Daher mussten wir auf die zweite «weniger schlechte Lösung» zurückgreifen – die Schifffahrt. Zeitlich verlieren wir ein paar Tage, kostenmässig gewinnen wir ein paar Franken, zumal der Schiffstransport die günstigste Lösung ist.

Die Rohstoffpreise (unter anderem Baumwolle) sind seit einiger Zeit wieder sinkend. Sehen Sie eine definitive Abkehr von den erhöhten Rohstoffpreisen oder war das lediglich eine Ruhepause? Es ist schwierig, diese Frage zu beantworten. Angesichts der Konjunktur, der politischen Instabilität in Europa und Asien und der klimatischen Veränderungen ist es zu optimistisch, auf einen dauerhaften Rückgang der Rohstoffpreise zu setzen. Infolge der Coronakrise steigen die Einkaufspreise für Wollstoffe für das Jahr 2022 um insgesamt fünf bis zehn Prozent, für Baumwollstoffe sogar um bis zu 50 Prozent! Ein solcher Anstieg führt zwangsläufig zu einer Inflation bei den Endprodukten. Da wir in Portugal produzieren, profitieren wir von der Stärke des Schweizer Frankens und holen einen Teil der verlorenen Marge über den Wechselkurs wieder auf. Unsere Umsätze in und ausserhalb Europas wurden dennoch direkt beeinträchtigt.

Die Bekleidungsausfuhren waren im dritten Quartal mit 4.4 Prozent rückläufig. Die Exporte nach Europa stagnierten dabei, diejenigen nach Asien waren im zweistelligen Bereich rückläufig. Dagegen verzeichnet Nordamerika ein starkes Wachstum. Wie erklären Sie sich diese interkontinentalen Unterschiede? Für Asien sind gegebenenfalls die verlängerten und sehr strengen Restriktionsmassnahmen zur Eindämmung des Coronavirus eine Erklärung. Der gegenläufige Wachstumstrend in Nordamerika könnte eine Folge der expansiven Haushaltspolitik und der Konjunkturprogramme der Regierung Bidens sein. Der Wachstumsrückgang in Asien und Europa beunruhigt mich nicht. Im Gegenteil, die Welt kann über einen Wachstumsrückgang nur erleichtert sein. Bei Mover sind wir davon überzeugt, dass sich das Wachstumsmodell und die Indizes, an denen unsere Wirtschaft gemessen wird, weiterentwickeln werden. Kurz gesagt, wir sind der Meinung, dass wir dafür belohnt werden sollten, dass wir den Planeten nicht verschmutzen, und nicht auf der Grundlage reinen Wachstums.

Welche der gegenwärtigen wirtschaftlichen Schwierigkeiten erachtet Mover als die herausforderndste? Die grösste wirtschaftliche Schwierigkeit für Mover ist die Macht der Lobbyarbeit der Kunststoffindustrie, die aktiv auf Regulierungsbehörden und Verbraucherinnen und Verbraucher einwirkt. Ein eklatantes Beispiel ist der Lockvogel des recycelten Plastiks. Recycelter Kunststoff ist nicht nur genauso umweltschädlich, da ihm die gleichen giftigen Zusatzstoffe zugesetzt werden müssen, sondern auch wirtschaftlich abwegig, da mehr Energie für seine Herstellung benötigt wird und die Qualität immer schlechter sein wird als bei herkömmlichem Kunststoff. Doch die aus meiner Sicht mächtige und hoch subventionierte Kunststoffindustrie hält eine Mauer der Desinformation aufrecht. Der Kampf ist für uns ungleich und der Planet ist das Opfer.

Wir danken Nicolas Rochat herzlich für das Interview.

Diskutieren Sie mit