Konjunkturbericht Sommer 2025

Gedämpfte Stimmung im ersten Halbjahr

Nach einem zurückhaltenden ersten Quartal schlägt die negative Stimmung nun stärker durch. Die Schweizer Textil- und Bekleidungsbranche kämpft mit der weltweit schlechten Wirtschaftssituation. Dies obwohl die neuen US-Zölle noch nicht einmal ihre volle Wirkung entfaltet haben.

Das wirtschafts- und geopolitische Umfeld ist volatil. So wie die Einschätzungen der Unternehmen, die sich vom ersten zum zweiten Quartal verändert bzw. verdüstert haben. Befragt wurden sie im Juni und Juli – also noch bevor der Entscheid über die US-Zölle am 31. Juli eingeflossen ist. Für exportorientierte Firmen hat sich die Situation damit drastisch verschlechtert – zum wiederholten Male. Neben der harzigen Weltwirtschaft steckt der wichtige Partner Deutschland weiterhin in Schwierigkeiten.

Verarbeitende Industrie

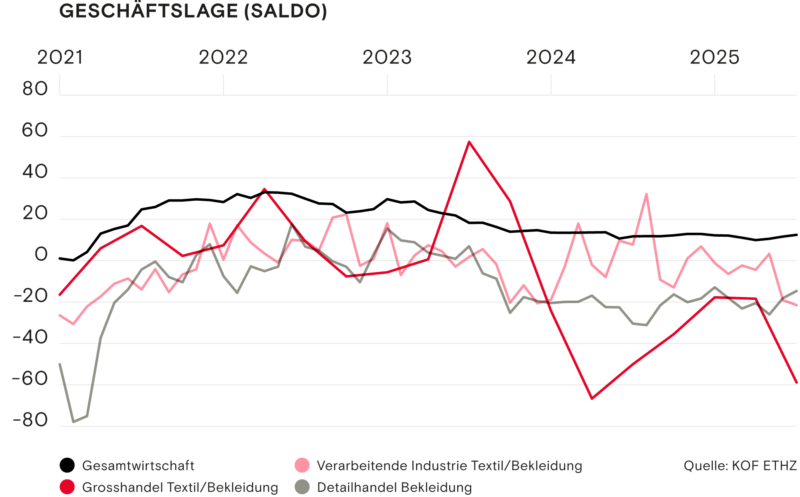

Die verarbeitende Industrie stuft die Geschäftslage im zweiten Quartal abermals düsterer ein als zum Jahresstart. Neu liegt der Saldo leicht unter 20 Minuspunkten. Ähnlich entwickelte sich die Kapazitätsauslastung, die sich mit gut 75 Prozent deutlich unter jener der Schweizer Gesamtindustrie befindet.

Noch extremer präsentiert sich der Auftragsbestand: Mitte Quartal lag er mit einem Saldo von Minus 64 Punkten so tief wie seit der Pandemie nicht mehr. In der aktuellen Monatsbefragung verbesserte sich der Wert immerhin auf knapp 50 Minuspunkte. Die schwierige Phase der verarbeitenden Textil- und Bekleidungsindustrie wird hier dennoch deutlich.

Grosshandel

Auch die Geschäftslage des textilen Grosshandels bewertet eine überwiegende Mehrheit der Unternehmen als schlecht. Die US-Zölle verunsichern den Markt und lassen die Nachfrage im zweiten Quartal weiter sinken.

Detailhandel

Leicht konstanter zeigt sich der Detailhandel, der mehrheitlich von der inländischen Kundschaft abhängt. Diese ist zwar nicht in Kauflaune, ein Abschwung zeichnet sich trotzdem nicht ab. Der Saldo der Geschäftslage bewegt sich weiterhin auf dem Niveau von knapp 20 Minuspunkten.

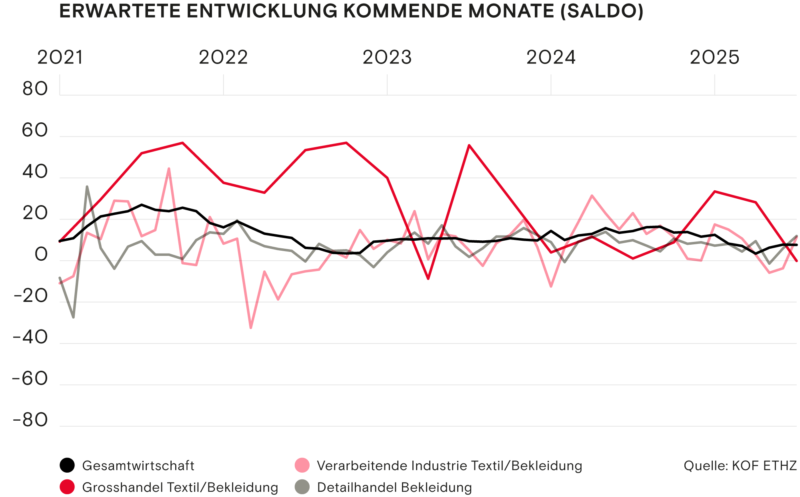

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Die unten erwähnten Erwartungen der Unternehmen basieren auf verschiedenen Fragestellungen zu erwarteter Geschäftslage, Auftragslage oder Umsätzen in den kommenden drei bis sechs Monaten. Auch hier gibt es drei Antwortmöglichkeiten («besser», «neutral» und «schlechter»). Aufgrund der leicht variierenden Fragestellungen zwischen den Sektoren ist ein direkter Vergleich zwischen den Sektoren teilweise ungenau. Die Grafik zeigt jedoch die Tendenzen in den kommenden Monaten, welche bei einer Einschätzung helfen.

Für die zwei Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Aussenhandel – einzelne Märkte im Fokus

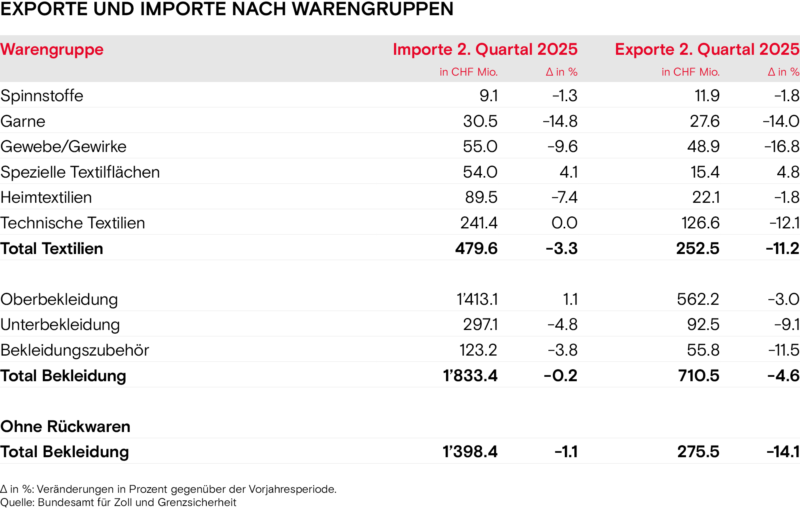

Die globale Unsicherheit spiegelt sich in den Handelszahlen wider. Sowohl im Textil- wie auch im Bekleidungsbereich nahmen die Einfuhren sowie Ausfuhren im Vergleich zum Vorjahr ab. Am deutlichsten bei den Exporten von Textilien und von Bekleidung ohne die Rückwaren. Dort liegt die Abnahme im zweistelligen Bereich.

Bei den Textilien hängt sie mit den Rückgängen in den wichtigsten Exportgruppen zusammen – Garnen, Geweben und Gewirken sowie technischen Textilien. Europa und die USA fragen weniger nach. Ihre Verkaufszahlen begannen bereits im ersten Quartal zu bröckeln.

Die Schwäche im Handel mit den USA dürfte mehrheitlich auf die Zolleskapaden zurückzuführen zu sein. Im wichtigsten europäischen Markt, Deutschland, bleibt der Absatz weiterhin niedrig und die Wirtschaftslage schwierig. Einzig in Asien nimmt die Nachfrage leicht zu, was vor allem mit dem Wachstum in China, Indien und Japan verbunden ist.

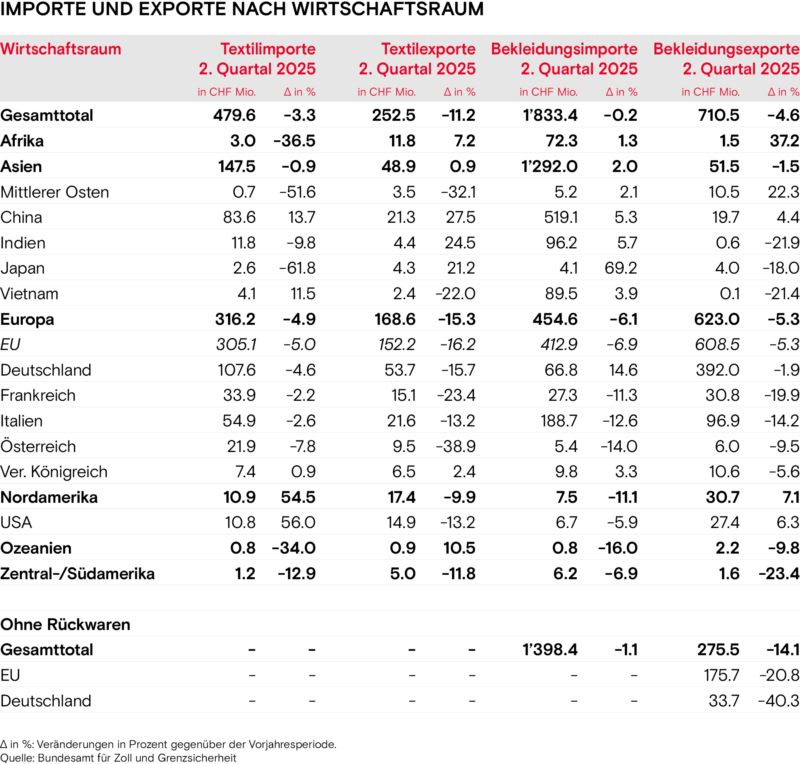

Bekleidungsexporte trotzen US-Zöllen

China ist auch hier eine der wenigen Ausnahmen mit einer positiven Wachstumsrate. Ganz anders hingegen Europa. Allen voran Deutschland hat weniger Lust auf Bekleidung aus der Schweiz. Nach Abzug der Rückwaren gingen die Exporte zum nördlichen Nachbarn um 40 Prozent zurück.

Erstaunlicherweise sind auch die Bekleidungsexporte in die USA im zweiten Quartal angewachsen, was vor allem an der Unterbekleidung liegt. Bereits in den Vorquartalen nahmen die Verkäufe im tiefen bis mittleren zweistelligen Prozentbereich zu. Die ersten Zollankündigungen vermiesten allerdings die Kauflust der US-Konsumentinnen und -Konsumenten. Mit den neu verhängten Zöllen von satten 39 Prozent dürfte der Trend nun komplett umkehren.

Lage auf dem Arbeitsmarkt

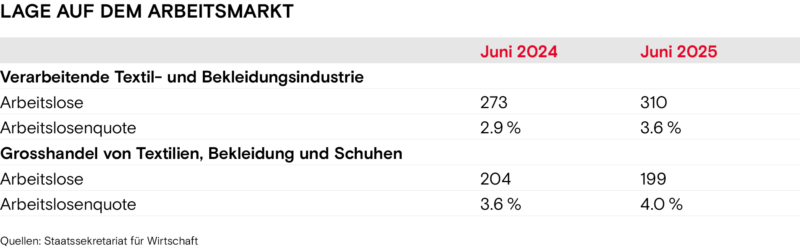

Der Arbeitsmarkt bekommt die gegenwärtige unsichere Lage ebenfalls zu spüren. Die Arbeitslosenquote der verarbeitenden Textil- und Bekleidungsindustrie sowie des Grosshandels nahm im Vergleich zum Vorjahr zu. Besonders deutlich in der verarbeitenden Industrie mit einer Zunahme von 0,7 Prozent.

Die Textilbranche ist allerdings nicht der einzige Sektor, der von dieser Entwicklung betroffen ist. Die Gesamtarbeitslosenquote beträgt 2,7 Prozent und wuchs damit im Vergleich zum Vorjahr um 0,5 Prozent.

In den kommenden Monaten dürfte die Arbeitslosigkeit vor allem in der verarbeitenden Industrie sowie im Detailhandel für Bekleidung steigen. Der textile Grosshandel ist leicht zurückhaltender. Die Mehrheit der Unternehmen geht in den kommenden drei Monaten von gleich vielen Beschäftigten aus.

Ausblick und Erwartungen

Die verarbeitende Industrie rechnet mit einem leichten Anstieg der Bestellungen. Ein wichtiges Zeichen – zumal sie zu Beginn des zweiten Quartals noch einen Rückgang erwartete. Auch bei den geschätzten Exporten machen sich leicht positive Tendenzen bemerkbar.

Sowohl der Grosshandel als auch die verarbeitende Industrie gehen wieder von steigenden Preisen aus, nachdem diese im ersten Quartal eher stabil geblieben sind. Allzu bald dürfte der Aufschwung gemäss dem Grosshandel jedoch nicht erfolgen – der Saldo der erwarteten Nachfrage liegt bei praktisch Null.

Einzig der Bekleidungsdetailhandel zeigt sich optimistischer. Eine kleine Mehrheit geht gar von steigenden Umsätzen aus.

Exportorientierte Wirtschaft unter Druck

Aufgrund von Umfragewerten vor der Zollankündigung dürften sich die Zahlen in den kommenden Monaten erneut verschlechtern. Allen voran bei Unternehmen der Branche, die mit den USA handeln und in der Schweiz produzieren. Sollten sie die Zölle nicht an die Kundschaft weitgeben können, bleiben ihnen nur zwei Möglichkeiten: eine alternative Produktion oder ein vorübergehender Lieferstopp.

Bilaterale III als Must-Do

Abkommen mit anderen Handelspartnern fallen daher umso stärker ins Gewicht. Und davon gibt es einige. Das Freihandelsabkommen mit Indien tritt am 1. Oktober in Kraft und bietet Zugang zu einem neuen Markt. Jene mit Thailand und Malaysia stehen kurz vor der parlamentarischen Debatte. Ein weiterer Silberstreifen am Horizont kommt vom Verhandlungsabschluss mit Mercosur.

Zeitlich etwas weiter weg, aufgrund der geografischen Nähe zur Schweiz jedoch entscheidend, sind die Bilateralen III. Die Räte dürften sie 2026 besprechen. Gerade in der aktuell schwierigen Weltlage sind stabile und starke Beziehungen zur wichtigsten Partnerin unumgänglich.

Diskutieren Sie mit