Konjunkturbericht Frühling 2026

Mit Gegenwind ins 2026 gestartet

Die Konjunkturumfragen zum ersten Quartal 2026 unter den Unternehmen der Schweizer Textil- und Bekleidungsbranche zeigen weiterhin eine durchzogene Bilanz. Der Ausbruch des Irankrieges hat die Hoffnungen auf einen schnellen Aufschwung zunichte gemacht. Entsprechend zurückhaltend sind die Aussichten für die kommenden Monate.

Die Situation kommt bekannt vor: Schon wieder hat die globale Lage die positiven Tendenzen während des Jahreswechsels gedämpft. Ähnlich sah es schon 2025 aus. Nach den Zollturbulenzen erschwert nun der Irankrieg das erste Quartal.

Neben der herrschenden Unsicherheit müssen vor allem die Preissteigerungen im Auge behalten werden: Sowohl Rohmaterialien wie auch Chemikalien haben sich innerhalb weniger Wochen klar verteuert. Je nach Entwicklung der Situation dürften beispielsweise auch die Energiepreise noch weiter steigen und die Produktion verteuern.

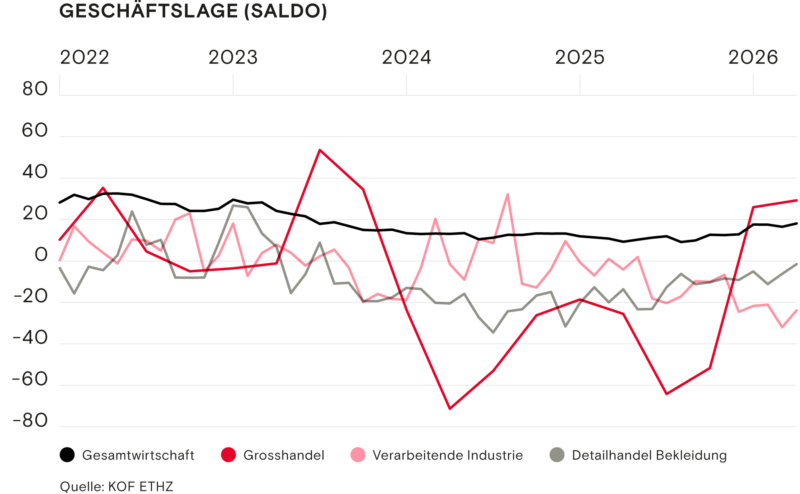

Verarbeitende Industrie

Zu spüren bekommt dies vor allem die verarbeitende Industrie, wie die Einschätzung der Geschäftslage zeigt. Seit Jahresbeginn ist die Zahl der Unternehmen erneut gestiegen, die ihre Lage negativ beurteilen. Das zeigt sich auch in der Kapazitätsauslastung: Sie ist auf unter 74 Prozent gefallen. Gleichzeitig rechnet eine grosse Mehrheit der Befragten in den kommenden Monaten mit steigenden Preisen. Dies dürfte die ohnehin schwache Nachfrage zusätzlich belasten.

Grosshandel

Weitaus optimistischer ist dagegen der textile Grosshandel: Die Mehrheit schätzt die Geschäftslage nach zwei schlechten Jahren nun zum zweiten Mal in Folge als gut ein. Anders als die verarbeitende Industrie geht der Grosshandel allerdings von stabilen Preisen aus.

Detailhandel

Der textile Detailhandel reiht sich zwischen Grosshandel und der verarbeitenden Industrie: Dort setzt sich die leicht positive Tendenz der vergangenen Quartale fort. Der Saldo liegt nur noch knapp im negativen Bereich. Hält der Trend an, könnte er in den kommenden Monaten ins Positive drehen.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.»

Die unten erwähnten Erwartungen der Unternehmen basieren auf verschiedenen Fragestellungen zur erwarteten Geschäftslage, Auftragslage oder Umsätzen in den kommenden drei bis sechs Monaten.

Auch hier gibt es drei Antwortmöglichkeiten («besser», «neutral» und «schlechter»). Aufgrund der leicht variierenden Fragestellungen zwischen den Sektoren ist ein direkter Vergleich zwischen den Sektoren teilweise ungenau. Die Grafik zeigt jedoch die Tendenzen in den kommenden Monaten, welche bei einer Einschätzung helfen.

Für die zwei Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt (Quelle: KOF ETHZ).

Aussenhandel – einzelne Märkte im Fokus

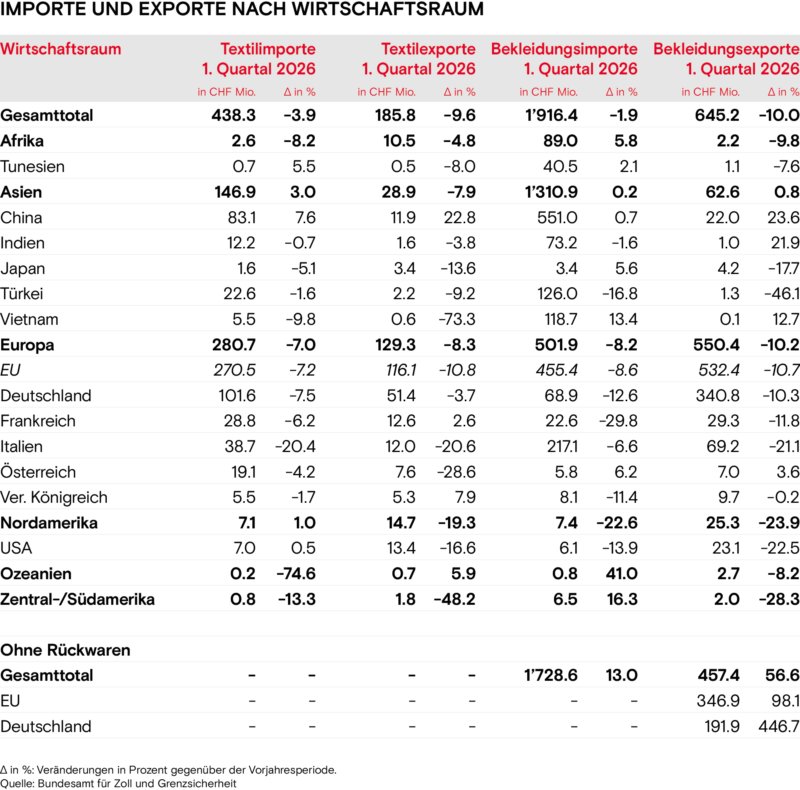

Der Aussenhandel hat sich deutlich abgeschwächt. Sowohl im Textil- als auch im Bekleidungssektor gingen die Ein- und Ausfuhren gegenüber dem Vorquartal zurück. Bei den Exporten lag das Minus bei rund zehn Prozent. Grund dafür ist die weiterhin schwache Nachfrage in Europa und den USA.

Einzig Asien zeigt positive Handelsbilanzen, was in erster Linie an China liegt. Schweizer Textilien und Bekleidung sind dort besonders beliebt und wuchsen gegenüber dem Vorjahresquartal um über 20 Prozent. Auch die Importe nahmen zu, wenn auch etwas schwächer.

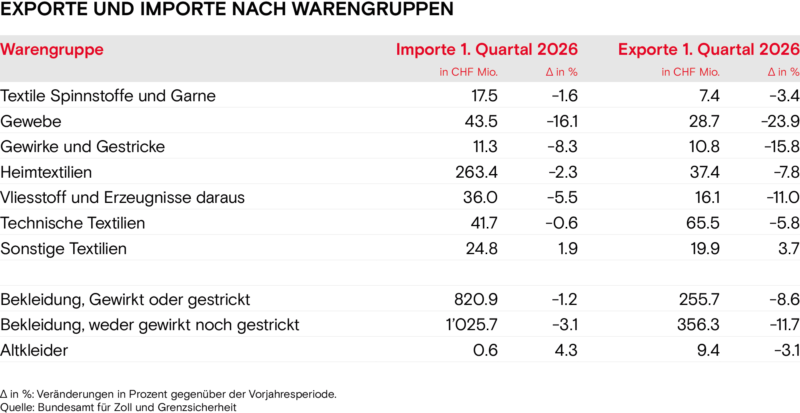

Ein Blick auf die Warengruppen zeigt: Bei den Textilien werden vor allem Gewebe deutlich weniger gehandelt. Sowohl bei den Importen als auch bei den Exporten liegt der Rückgang im zweistelligen Prozentbereich. Auch bei weiteren wichtigen Warengruppen wie technischen Textilien und Heimtextilien nahm die Nachfrage ab.

Bei den von den Rückwaren bereinigten Bekleidungsexporten fällt ein starkes Wachstum auf. Dieses ist darauf zurückzuführen, dass speziell im Handel mit Deutschland klar weniger Rückwaren verzeichnet wurden. So wurden Rückwaren im Wert von 150 Millionen Franken registriert, während es im Vorjahresquartal 345 Millionen Franken waren (-56 Prozent). Gleichzeitig gingen die Exporte nach Deutschland nur um 40 Millionen Franken zurück (-10 Prozent). Das BAZG prüft die Angaben dazu. Sie sind momentan also mit Vorsicht zu betrachten.

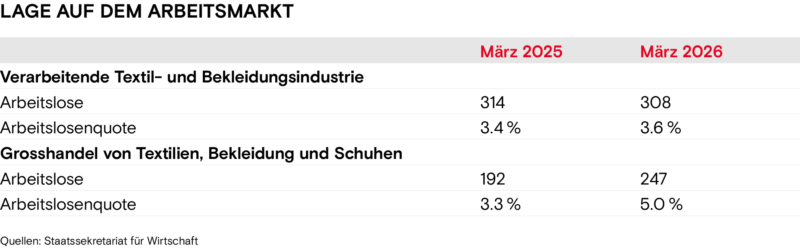

Lage auf dem Arbeitsmarkt

Die Arbeitslosenquote in der verarbeitenden Industrie nahm gegenüber dem Vorjahr leicht zu und betrug im März 2026 3.6 Prozent.

Der Grosshandel musste einen grösseren Anstieg hinnehmen und beläuft sich auf 5 Prozent. Diese Entwicklung dürfte auch in den kommenden Monaten anhalten, da die befragten Unternehmen eine leicht sinkende Beschäftigtenzahl erwarten.

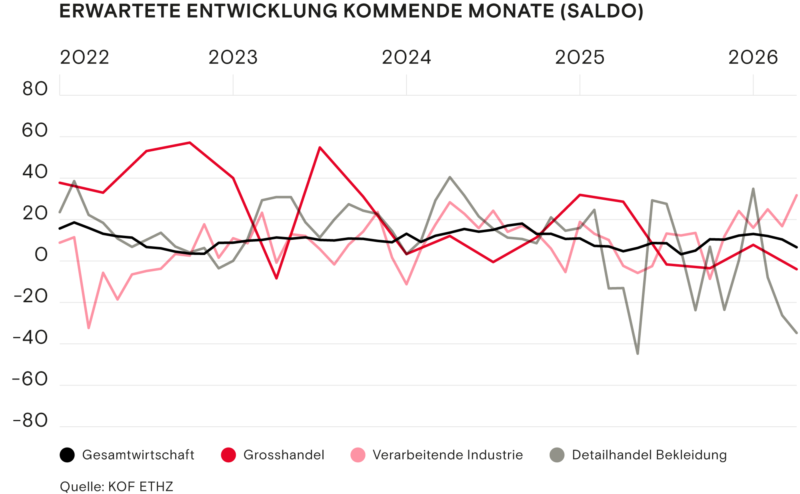

Ausblick und Erwartungen

Auch beim Blick nach vorn zeigen sich deutliche Unterschiede zwischen den Sektoren. Die verarbeitende Industrie beendete das Jahr mit positiven Erwartungen und setzte diesen Trend im ersten Quartal fort. Im März erreichte der Saldowert mehr als 30 Punkte – und damit den höchsten Stand der vergangenen Jahre. Ein Grund dafür sind die gestiegenen Exporterwartungen.

Im Bekleidungsdetailhandel zeigt sich ein anderes Bild. Nach einem Höchststand im Dezember mit einem Saldo von plus 30 Punkten kippten die Erwartungen drei Monate später deutlich ins Negative: Im März lagen sie bei minus 35 Punkten. Die Einschätzungen schwankten in den vergangenen Monaten allerdings stark, und die jüngste Entwicklung fügt sich in dieses volatile Bild ein.

Der textile Grosshandel blickt vergleichsweise neutral auf die kommenden Monate. Ähnlich präsentiert sich die Schweizer Gesamtwirtschaft: Ihre Einschätzung liegt nahe am langjährigen Durchschnitt.

Unsicherheit erschwert Prognosen

Die Schweizer Textil- und Bekleidungsbranche spürt die Unsicherheit aufgrund geopolitischen Lage weiterhin. Obgleich sie vom Irankrieg nicht direkt betroffen ist, die indirekten Auswirkungen wirken sich auch auf sie aus. Allen voran die steigenden Preise der Rohmaterialien und Energiekosten dürften die Branche in den kommenden Monaten weiterhin beschäftigen.

Innenpolitisch kommt es in den kommenden Monaten zu entscheidenden Weichenstellungen. Während die Chaosinitiative die Beziehungen zur EU stark bedroht, befinden sich mehrere Freihandelsabkommen wie mit den Mercosur-Staaten oder Malaysia im parlamentarischen Ratifikationsprozess. Die Chance neue Märkte zu erschliessen, könnte der Branche einen neuen Schub verleihen.

Diskutieren Sie mit