Konjunkturbericht Winter 2025/26

Ein Jahr der Extreme

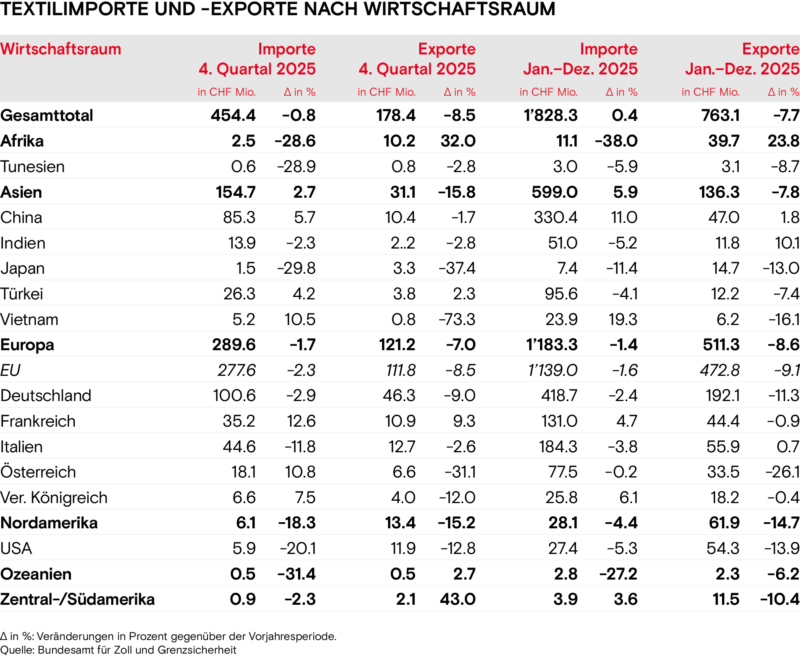

Das vergangene Jahr war ein Extremjahr für die Schweizer Textilbranche: US-Zusatzzölle von 39 Prozent und ein starker Franken setzten ihr massiv zu. Während Textilexporte um 7,7 Prozent einbrachen, zeigten Grosshandel und Detailhandel gegen Jahresende erste positive Signale. Mit dem US-Zolldeal und dem Indien-Freihandelsabkommen blickt die Branche vorsichtig optimistisch ins Jahr 2026.

Zollhammer erschüttert die Branche

Als wären die Jahre zuvor nicht schon herausfordernd gewesen, erschwerte US-Präsident Donald Trump 2025 die Lage zusätzlich. Mit seiner Ankündigung reziproker Zölle setzte er eine Dynamik in Gang, die weltweit Wellen schlug. Insbesondere Unternehmen, die sich nicht auf den US-Markt fokussierten, bekamen dies zu spüren. Exportorientierte Betriebe standen vor grossen Herausforderungen. Sie mussten flexibel reagieren. Die Schweizer Textilbranche bildete keine Ausnahme.

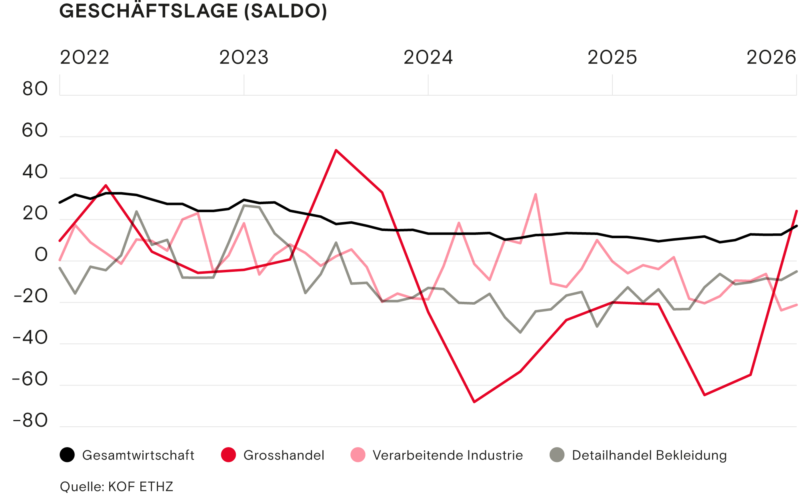

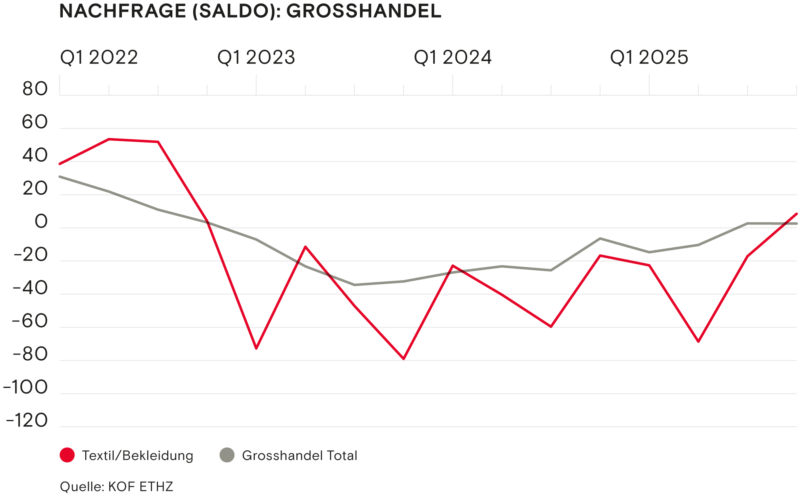

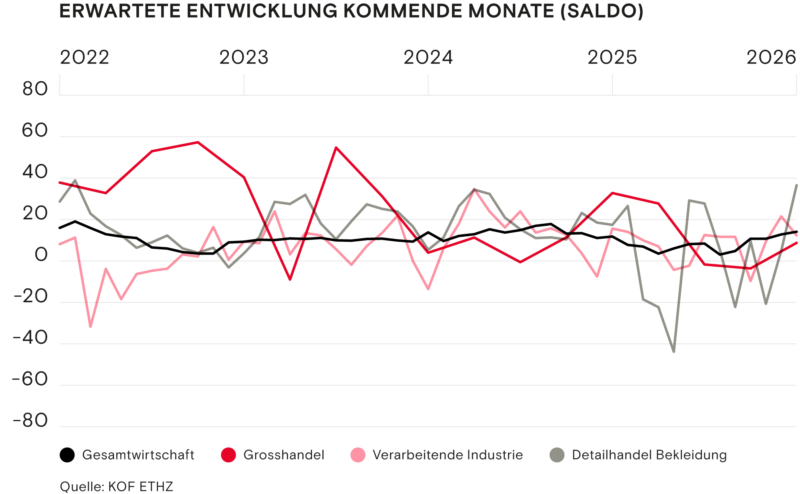

Die Entwicklung der Geschäftslage im textilen Grosshandel zeigt deutlich, welches Thema letztes Jahr den Takt angab: die Zollpolitik. Im April kündigte Trump neue Tarife an. Im Sommer erhöhte er sie noch einmal. Der Beginn einer Baisse zeichnete sich ab. Besonders der Zollhammer im Sommer traf die verarbeitende Industrie hart.

Gegen Ende des Jahres hellte sich die Stimmung auf. Der textile Grosshandel und der Bekleidungsdetailhandel zeigten positive Tendenzen. Einzig die verarbeitende Industrie schätzte die Situation weiterhin negativ ein.

Mehr als ein Dutzend Firmen mussten schliessen

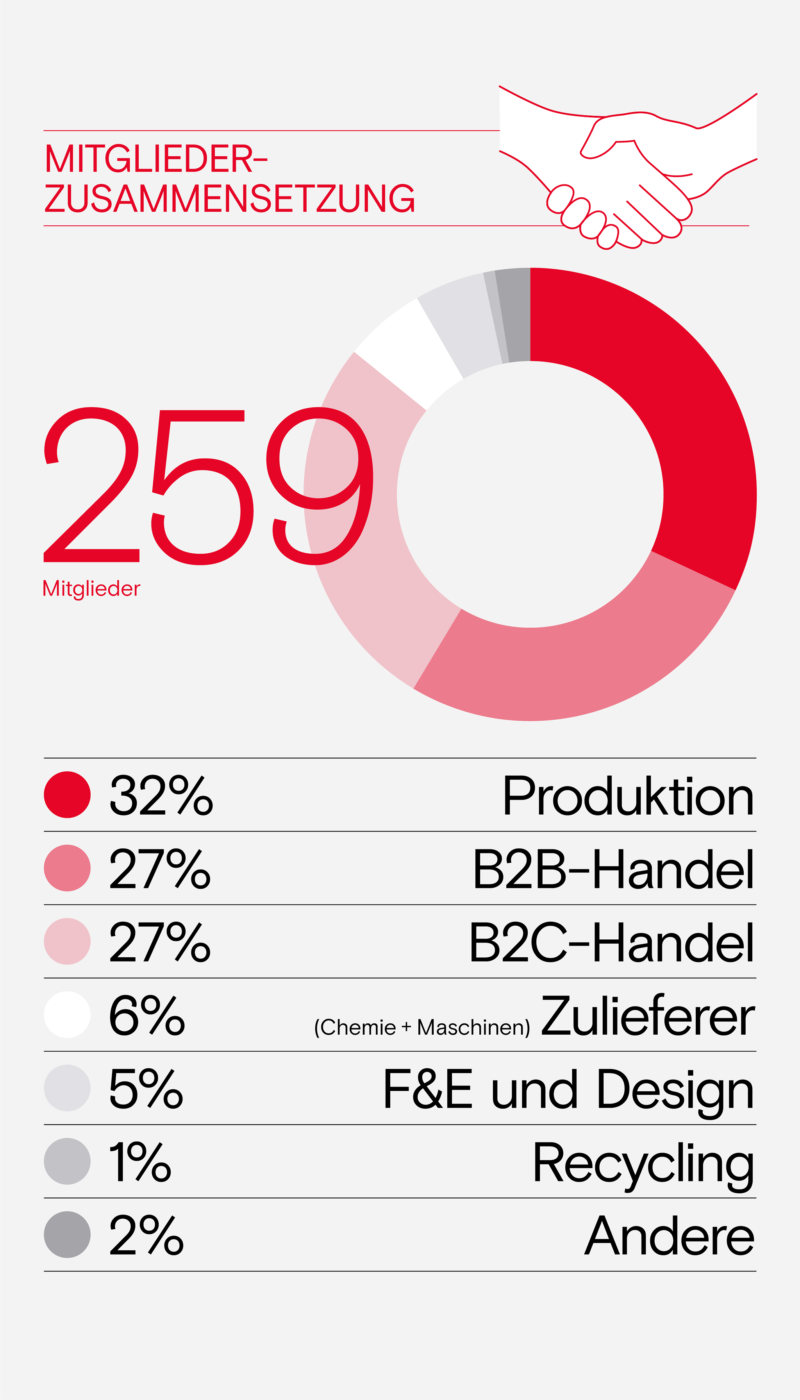

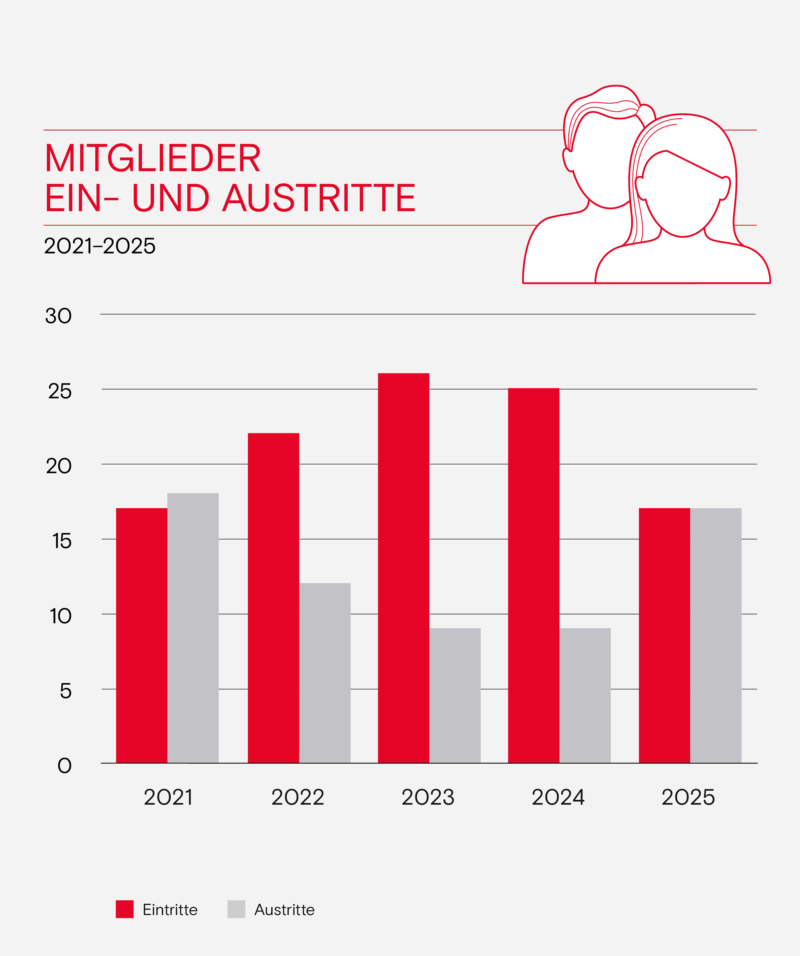

Diese Entwicklung spiegelt sich im Mitgliederbestand von Swiss Textiles wider. Die Anzahl der Mitglieder blieb dank neuer Beitritte stabil. Doch mehr als ein Dutzend Firmen mussten ihre Geschäftstätigkeit einstellen. Besonders betroffen: in der Schweiz industriell herstellende Betriebe. Sie machen heute nur noch ein Drittel der Mitglieder aus.

Schweizer Produktion kämpft

Die produzierende Industrie steht seit Jahren unter Druck. Die Pandemie, der Krieg in der Ukraine, steigende Energiepreise und sinkende Nachfrage hinterlassen ihre Spuren. Zwar versucht die EU, die überbordende Bürokratie einzudämmen. Zugleich schliessen ihre protektionistischen Massnahmen allerdings die Schweizer Produzenten aus.

Der Hauptverantwortliche dieser Abschottungspolitik sitzt jedoch in Washington. Die Ankündigung, dass auf Schweizer Waren plötzlich Strafzölle gelten sollen, überraschte viele Unternehmen. Die Einführung wurde kurze Zeit später zwar verschoben. Die Unsicherheit blieb allerdings.

Erst mit dem Abschluss des Deals mit den USA wurde die Wettbewerbsfähigkeit einigermassen wiederhergestellt. Der Schaden war da bereits geschehen.

39 Prozent Zoll – über Nacht nicht mehr konkurrenzfähig

Im Sommer verschärfte sich die Lage dramatisch. Trump verkündete einen neuen Zollsatz von 39 Prozent. Das Problem: Der Unterschied zu den wichtigsten Konkurrenten, allen voran der EU. Schweizer Betriebe verloren praktisch über Nacht ihre Konkurrenzfähigkeit.

Erst mit dem Abschluss des Deals mit den USA wurde die Wettbewerbsfähigkeit einigermassen wiederhergestellt. Der Schaden war da bereits geschehen.

Der Franken wird zur Belastung

Neben den Zöllen belastet ein zweites Problem die Branche: die Währungssituation. Durch die volatile Lage verlor der US-Dollar an Vertrauen. Der Schweizer Franken machte seinem Ruf als sicherer Hafen wieder alle Ehre.

Für international orientierte Schweizer Unternehmen wird das zum Problem. Viele rechnen in US-Dollar ab und budgetieren gleichzeitig in Schweizer Franken. Sie müssen massive Wertverluste verkraften.

Zölle und Industriepolitik schaden nicht nur einzelnen Staaten. Am Ende leiden alle Marktteilnehmer.

Gleiche Spielregeln für alle – dringender denn je

Swiss Textiles hat bereits vor einem Jahr an dieser Stelle geschrieben: Gleiche Rahmenbedingungen für alle sind zwingend. Diese Forderung hat sich wieder einmal bewahrheitet.

Im Onlinehandel werden Schweizer Anbieter benachteiligt. Ausländische Marktplätze profitieren von regulatorischen Schlupflöchern. Im internationalen Handel mit der EU und den USA behindern protektionistische Massnahmen das Geschäft. Zölle und Industriepolitik schaden nicht nur einzelnen Staaten. Am Ende leiden alle Marktteilnehmer.

Konjunkturindikatoren: versöhnlicher Jahresausgang

Das vierte Quartal endete versöhnlich. Am 1. Oktober trat das Freihandelsabkommen mit Indien in Kraft – ein positiver Start. Mitte November folgte die gute Nachricht: Der Zolldeal mit den USA stand. Nach dem Auf und Ab der Vormonate war dies ein hoffnungsvoller Abschluss eines herausfordernden Jahres.

Verarbeitende Industrie kämpft weiter

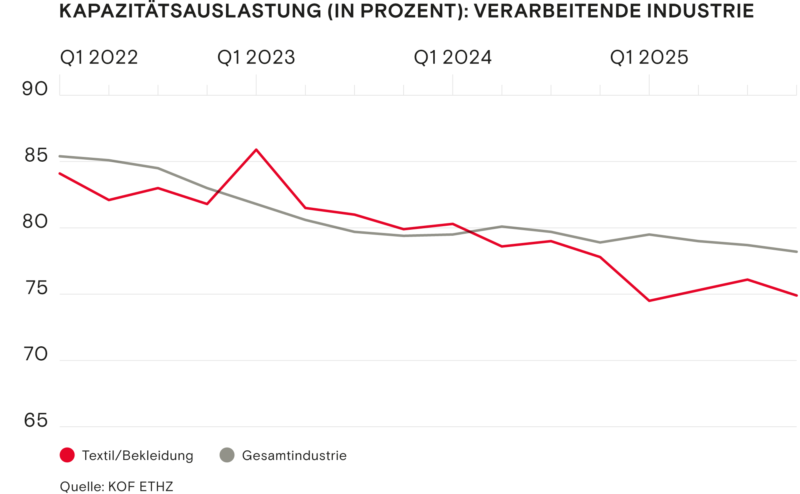

Die verarbeitende Industrie steckt weiterhin in Schwierigkeiten. Die Unternehmen bewerten sowohl die Kapazitätsauslastung als auch den Auftragsbestand als zu tief. In beiden Bereichen liegt die Textilbranche unter dem gesamtschweizerischen Industriedurchschnitt.

Der Bekleidungsdetailhandel zeigt seit Beginn der zweiten Jahreshälfte eine positive Tendenz.

Grosshandel: Lichtblick im vierten Quartal

Der Grosshandel zeigt sich positiver als die verarbeitende Industrie. Der Grund: ein erfolgreiches letztes Quartal. Im Jahresverlauf litt auch der Grosshandel unter der schwierigen Marktsituation. Doch im vierten Quartal berichteten die befragten Unternehmen erstmals seit 2022 wieder von gestiegener Nachfrage.

Bekleidungsdetailhandel mit positivem Trend

Der Bekleidungsdetailhandel zeigt seit Beginn der zweiten Jahreshälfte eine positive Tendenz. Im vierten Quartal bestätigte sich dieser Trend. Grund dürfte vor allem die bessere Konsumentenstimmung auf dem inländischen Markt sein.

Arbeitsmarkt: Stabil, aber unter Druck

Die Arbeitslosenquote in der verarbeitenden Industrie hat sich im Vergleich zum Vorjahr kaum verändert. Sie liegt aber weiterhin über dem nationalen Durchschnitt. Anders beim Grosshandel: Hier schlug sich das schwierige Jahr auch in der Arbeitslosenquote nieder.

Besonders auffällig ist die Einschätzung des Grosshandels. Nach der Baisse Mitte Jahr schliesst er klar positiv ab. Der Detailhandel und die verarbeitende Industrie bewegten sich mehrheitlich seitwärts. Doch die Tendenzen unterscheiden sich: Der Detailhandel zeigt eine steigende Kurve. Die verarbeitende Industrie beurteilt die Lage hingegen weniger optimistisch.

Nach Ende der Pandemie lag die Kapazitätsauslastung noch bei 85 Prozent. Seither nahm sie stetig ab. Ende 2025 erreichte sie 75 Prozent. Die gesamte Schweizer Industrie lag mit 78 Prozent leicht darüber.

Der Grund für die positivere Stimmung beim textilen Grosshandel zeigt sich in den Nachfragezahlen. Erstmals seit 2022 berichtete eine kleine Mehrheit von gestiegener Nachfrage in den vergangenen drei Monaten.

Die Geschäftslage stellt den konjunkturellen Gesamtzustand des Unternehmens dar. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht.» Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein.» Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleichgeblieben, gesunken.»

Für die vier Indikatoren wird der saisonbereinigte Saldo aus positiven und negativen Antworten ausgewiesen. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

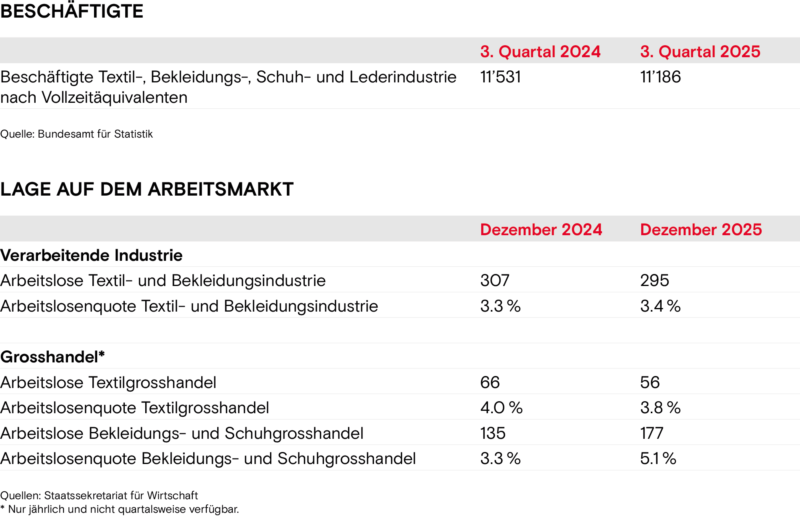

Beschäftigung: 11'000 Jobs in der Produktion

Die verarbeitende Industrie beschäftigte 2025 noch 11'186 Vollzeitäquivalente. Das liegt deutlich unter dem Vorjahresniveau. Auffällig: Die Arbeitslosenquote blieb mit 3,4 Prozent relativ stabil. Das bedeutet, dass entlassene Beschäftigte Stellen in anderen Branchen fanden.

Im textilen Grosshandel sank die Arbeitslosenquote leicht. Im Bekleidungsgrosshandel verschlechterte sich die Arbeitssituation hingegen.

Ausblick: Weitere Stellenkürzungen erwartet

In den kommenden Monaten dürfte sich die Situation nicht verbessern. Sowohl Grosshandel als auch verarbeitende Industrie sind zurückhaltend und gehen von sinkenden Beschäftigtenzahlen aus.

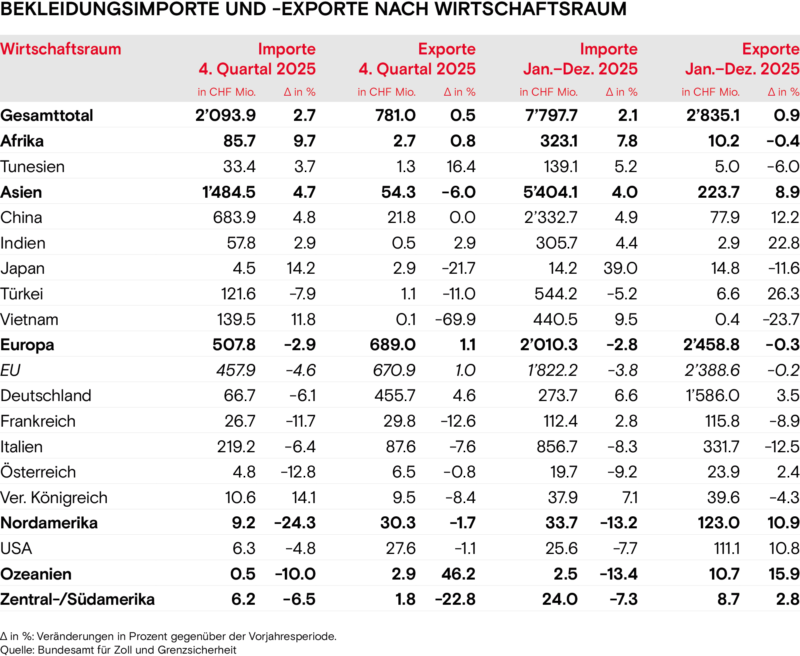

Aussenhandel

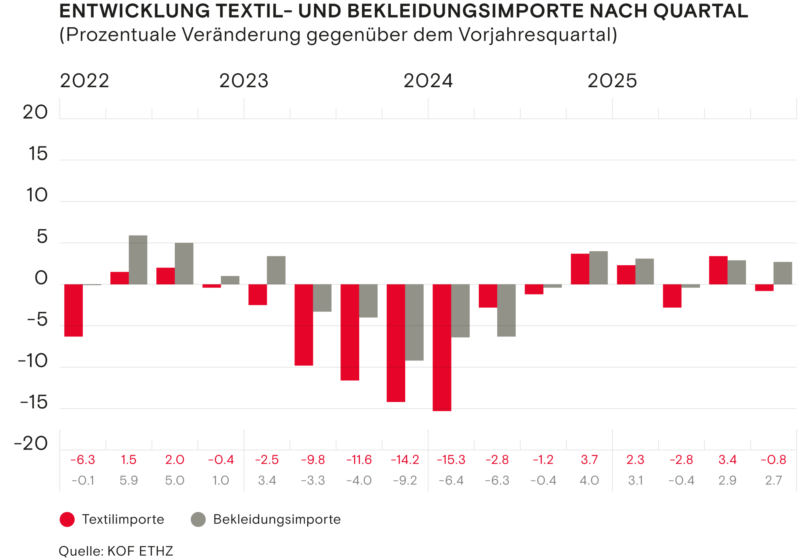

Die Handelsdaten im Bekleidungsbereich blieben relativ stabil und wuchsen sogar leicht. Anders bei Textilien: Die Nachfrage aus dem Ausland brach ein. Im dritten Quartal sanken die Exporte um 10 Prozent. Im vierten Quartal betrug das Minus noch 8,5 Prozent.

Positiver entwickelten sich die Textilimporte. In zwei Quartalen verzeichneten sie ein kleines Wachstum.

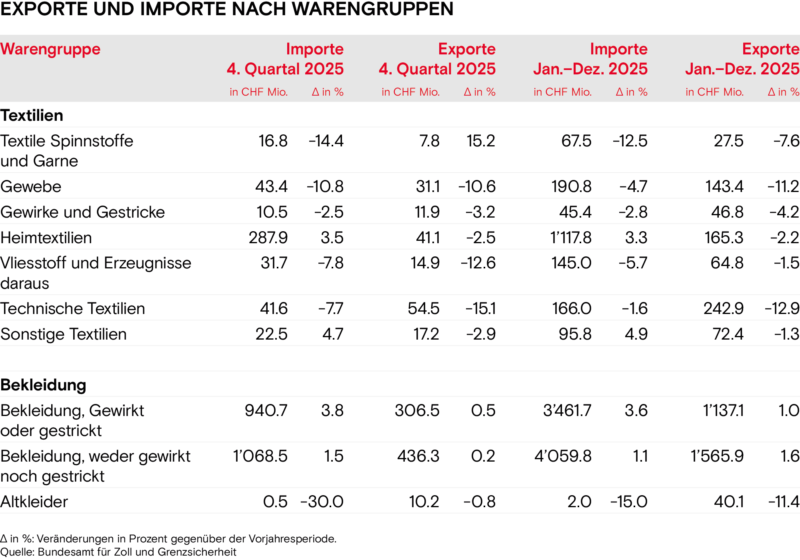

Technische Textilien: Minus 15 Prozent

Technische Textilien verzeichneten im vierten Quartal den stärksten Exportrückgang: minus 15 Prozent. Auch Vliesstoffe und Gewebe gingen deutlich zurück. Besser entwickelten sich Heimtextilien mit einem Minus von 2,6 Prozent. Textile Spinnstoffe und Garne legten sogar um 15 Prozent zu.

Afrika fragte Schweizer Textilien stark nach. Und das Reich der Mitte verzeichnete sowohl bei Importen als auch bei Exporten ein Wachstum über das Jahr.

Importe: Umgekehrtes Bild

Bei den Einfuhren zeigte sich ein umgekehrtes Bild. Spinnstoffe und Garne waren weniger gefragt. Heimtextilien verzeichneten hingegen eine erhöhte Nachfrage im Inland.

Länder: EU, Asien und USA schwächeln

Vor allem die EU, die meisten asiatischen Länder und – wenig überraschend – die USA waren für den Rückgang bei den Ein- und Ausfuhren verantwortlich.

Zwei positive Ausnahmen stechen hervor: Afrika fragte Schweizer Textilien stark nach. Und China trotzte dem Trend. Das Reich der Mitte verzeichnete sowohl bei Importen als auch bei Exporten ein Wachstum über das Jahr.

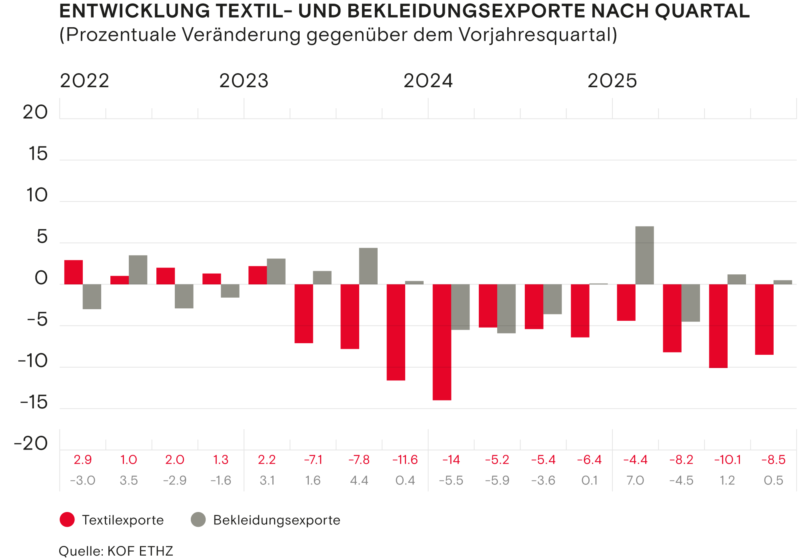

Bekleidung: Stabiler Handel mit moderatem Wachstum

Der Bekleidungsbereich zeigte sich deutlich stabiler als Textilien. Nur im zweiten Quartal gingen Import und Export leicht zurück. In den restlichen Quartalen wuchsen die Handelszahlen im Vergleich zum Vorjahr. Die Wachstumsraten blieben im tiefen einstelligen Bereich – mit einer Ausnahme: Im ersten Quartal legten die Bekleidungsexporte stark zu.

Gewirkte und gewobene Kleider legen zu

Die Ausfuhren von gewirkter und gestrickter Bekleidung sowie gewobener Kleider nahmen im letzten Quartal sowie über das gesamte Jahr um rund ein Prozent zu. Im vierten Quartal ging das Wachstum allerdings leicht zurück.

Gestrickte und gewirkte Bekleidung war beliebter und wuchs im vergangenen Quartal und über das gesamte Jahr um über 3,5 Prozent im Vergleich zum Vorjahr.

Heimtextilien: im Inland besonders beliebt

Weitere konfektionierte Waren wie Bettwäsche oder Decken wurden im Inland stärker nachgefragt. Die Exporte gingen im Vergleich zum Vorjahr jedoch zurück.

Deutschland bleibt innerhalb der EU der wichtigste Handelspartner. Dessen Bedeutung für die Schweizer Kleiderexporten wurde nochmals deutlich.

USA überraschen mit Exportwachstum

Haupttreiber für die positive Entwicklung bei den Importen ist der asiatische Raum, allen voran China. Allerdings: Die Menge der Importe nahm deutlich stärker zu als ihr Wert. Die Menge wuchs um 14 Prozent, der Wert nur um knapp 5 Prozent. Das deutet darauf hin, dass asiatische Onlinemarktplätze weiter Boden gutmachen.

Deutschland: Wichtigster EU-Partner gestärkt

Deutschland bleibt innerhalb der EU der wichtigste Handelspartner. Dessen Bedeutung für die Schweizer Kleiderexporten wurde nochmals deutlich – ein Erfolg nach den schwierigen vergangenen Jahren. Wenngleich dies erst der Anfang ist.

USA-Paradox: Wachstum trotz Strafzöllen

Auch bei den USA ist ein Exportwachstum zu verzeichnen. Das überrascht. Schliesslich gehörte der Schweizer Zusatzzoll zu den weltweit höchsten. Ein Rückgang wäre zu erwarten gewesen.

Die Erklärung ist relativ einfach: Die grosse Mehrheit der Bekleidung wird nicht in der Schweiz produziert. Die entscheidenden Produktionsschritte finden nicht hierzulande statt. Im zollrechtlichen Sinn sind die Kleider also keine heimischen Waren. Deshalb greift der Schweizer Zusatzzoll nicht.

Bei Textilien sieht es anders aus. Dort war ein Exportrückgang in die USA zu beobachten.

Hier sind sich die Befragten einig. Die Wirtschaft bewegt sich auf das Ende der Talsohle zu.

Vorsichtiger Optimismus für 2026

Die befragten Unternehmen sind optimistisch ins neue Jahr gestartet. In allen Bereichen geht eine Mehrheit von einer Verbesserung aus. Das gilt nicht nur für die Textil- und Bekleidungsbranche, sondern auch für die Gesamtwirtschaft.

Die verarbeitende Industrie erwartet für die kommenden Monate wieder mehr Aufträge. Auch die Exportaufträge sollten leicht anwachsen. Der Grosshandel rechnet mit erhöhter Nachfrage. In beiden Sektoren erwarten die Unternehmen, dass die Preise stabil bleiben oder sich minimal erhöhen.

Handelszahlen: vorsichtige Tendenz im vierten Quartal

Hier sind sich die Befragten einig. Die Wirtschaft bewegt sich auf das Ende der Talsohle zu.

Die Handelszahlen verhielten sich im vierten Quartal eher zurückhaltend. Die Exporte waren im Vergleich zum Gesamtjahr etwas schwächer. Starke Ausschläge blieben jedoch aus.

Geopolitik verunsichert weiterhin

Die globale Politik bleibt ungewiss. 2025 führte deutlich vor Augen, wie schnell sich die Situation innerhalb weniger Tage komplett ändern kann. Unternehmen müssen flexibel bleiben, um auf solche externen Schocks reagieren zu können.

Damit sich Schweizer Unternehmen auf ihr Kerngeschäft konzentrieren können, brauchen sie ein gesundes Marktklima im Inland.

Lichtblicke: Indien und Mercosur

Erfreut entwickelten sich neue das Freihandelsabkommen mit Indien. Es trat am 1. Oktober in Kraft und dürfte die kommenden Jahre prägen. Gleiches gilt für das Abkommen mit den Mercosur-Staaten. Es öffnet einen wichtigen Markt, der bisher mit Zöllen bis zu 30 Prozent abgeschottet war.

Faire Spielregeln im Inland gefordert

Damit sich Schweizer Unternehmen auf ihr Kerngeschäft konzentrieren können, brauchen sie ein gesundes Marktklima im Inland. Das bedeutet: Gleich lange Spiesse für alle. Geltendes Recht muss für alle gelten – speziell im Onlinehandel.

Zudem ist es wichtig, dass die Beziehungen zu den USA stabilisiert werden. Breit gefächerte Handelsbeziehungen sind für unsere globale Branche entscheidend. Wir lehnen protektionistische Massnahmen klar ab und fordern offene Handelsbeziehungen auf Augenhöhe

Mit Europa zusammenarbeiten

Der bilaterale Weg mit der EU muss weitergeführt werden. Die Bilateralen III sind zwingend, um die Beziehung zur EU zu stabilisieren und weiterzuentwickeln. In herausfordernden Zeiten ist Zusammenarbeit Pflicht.

Diskutieren Sie mit